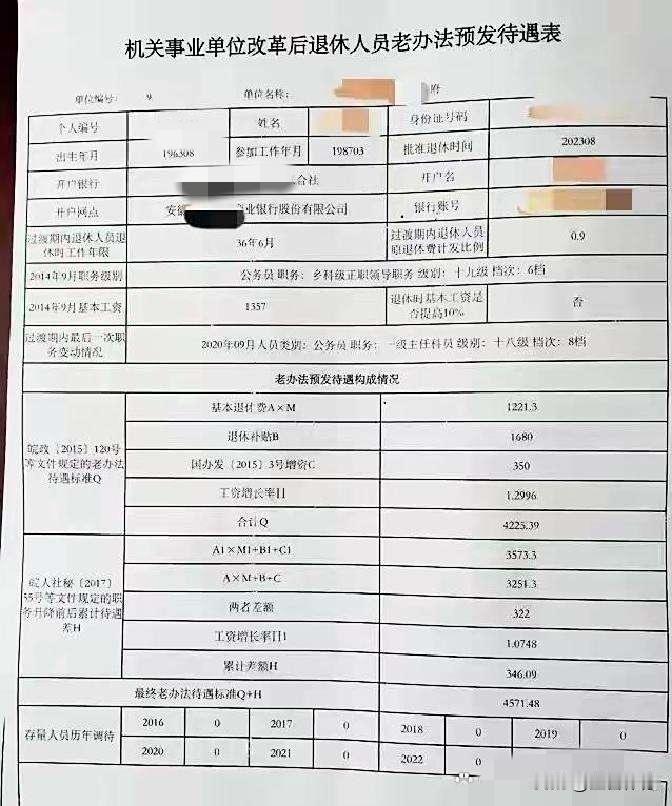

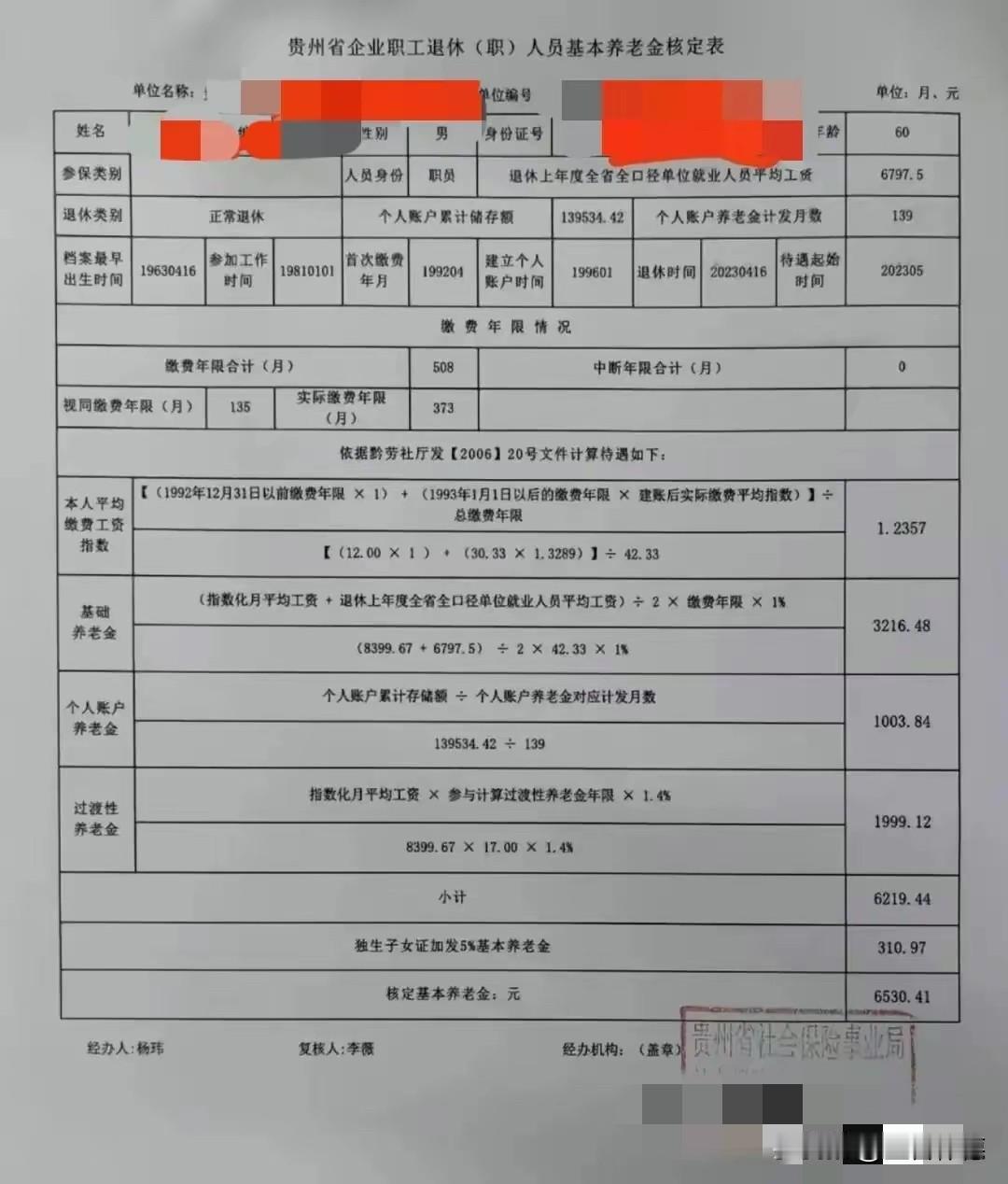

好的,这两张养老金核定表,就像两面镜子,清晰地照出了企业职工和机关事业单位退休人员之间的待遇差距。咱们不聊枯燥的政策条文,就用表里的真实数字,掰开揉碎了说说这事儿。 一、一眼看穿的差距:总数与构成 首先看最终到手的钱。机关事业单位那位同志,每月养老金是 4571.48元。而企业退休的这位老师傅,工龄更长(42年9个月 vs. 约36年),每月养老金是 3834.14元,相差了七百多块。这还只是账面“基本养老金”的差距。 更关键的是钱的“成分”大不一样: · 机关事业单位的表,钱主要来自三块:“基本退任费”、“退休补贴”和“国办发增资”。你会发现,“退休补贴”(1680元) 比他的基本退任费(1221.3元)还高!这笔补贴是机关事业单位人员独有的,可以理解为一种强有力的职业年金或福利补偿,是拉高其待遇的“主力军”。 · 企业职工的表,钱主要靠“基础养老金”、“个人账户养老金”和“过渡性养老金”。这三项都严格和他本人的缴费基数、缴费年限挂钩。他的平均缴费指数是0.5496,说明他工作期间的实际缴费水平,只达到社会平均工资的55%左右,这直接限制了他的养老金数额。 二、差距背后的“根子”:两种不同的逻辑 为什么会有这样的差距?核心在于两者遵循的是 “两套算法”。 1. 机关事业单位(并轨改革前的老办法):身份与职级是核心 这张表计算的是“老办法预发待遇”,它改革前的色彩很浓。养老金多少,强烈依赖于你退休时的职务、级别、工龄。比如表里详细列出了“乡村级正职领导职务”、“四级主任科员”等信息,这些直接决定了补贴和基本费的档次。可以理解为,这是一种 “待遇确定型” ,只要你达到某个级别,退休后就能拿到相应水平的、相对稳定的收入,和国家财政挂钩更紧密。 2. 企业职工:缴费与贡献是核心 企业职工的养老金计算是彻底的 “缴费确定型” 。它像一个公式化的数学题:(社会平均工资 + 本人指数化工资)÷ 2 × 缴费年限 × 1% … 每一步都跟你个人的实际缴费情况绑定。这位老师傅养老金不高,根本原因在于他职业生涯中的缴费基数偏低(平均指数0.5496就是明证)。这往往反映了企业(尤其是早些年)为了降低成本,普遍按最低标准为员工缴纳社保的现实。 三、一个生动的比喻 如果把养老体系比作一辆车: · 早期的机关事业单位人员,像是坐上了一趟有固定时刻表和保障的“高铁”,终点(退休待遇)明确,旅途平稳。 · 企业职工,更像是自己开车上高速,车能跑多快、最终能到哪,既看路况(社会经济发展),更取决于你加了多少油、车的性能如何(个人缴费基数和年限)。 总结一下: 这两张表的对比,生动体现了养老金“双轨制”改革所要面对的历史问题。差距的根源并非简单的“谁好谁坏”,而是源于完全不同的制度设计逻辑:一个重“身份保障”,一个重“个人缴费”。虽然国家一直在推进养老金“并轨”,旨在缩小差距,但历史形成的惯性、以及职业生涯中实际缴费水平的差异,仍然使得这种差距在短期内明显存在。说白了,它不只是两个数字的差别,更是两种职业生涯轨迹和保障模式的真实写照。

用户10xxx60

小骗,胡扯犊子也应先把一年级数学学好。工人55岁(甚至50岁)退休,42年工龄,你知道他参加工作是几岁吗?

m鲁谷 回复 09-25 22:55

对对对!瞎扯!

呵呵 回复 09-26 13:56

仔细看了,工人18岁高中毕业参加工作,事业23岁大学毕业参加工作,多读几年书,显示能力的不同,当然收入就不同,目的是告诉大家,年少学习要努力,先苦后甜心欢喜,若是学习不刻苦,先甜后苦人生糊。

yfg

事业编管理岗与企业普通岗这点差距合适的吧!事业编工勤岗跟企业普通岗差距还会小很多

雪融化后的冰

怎么把俩人在职工资比较一下呢