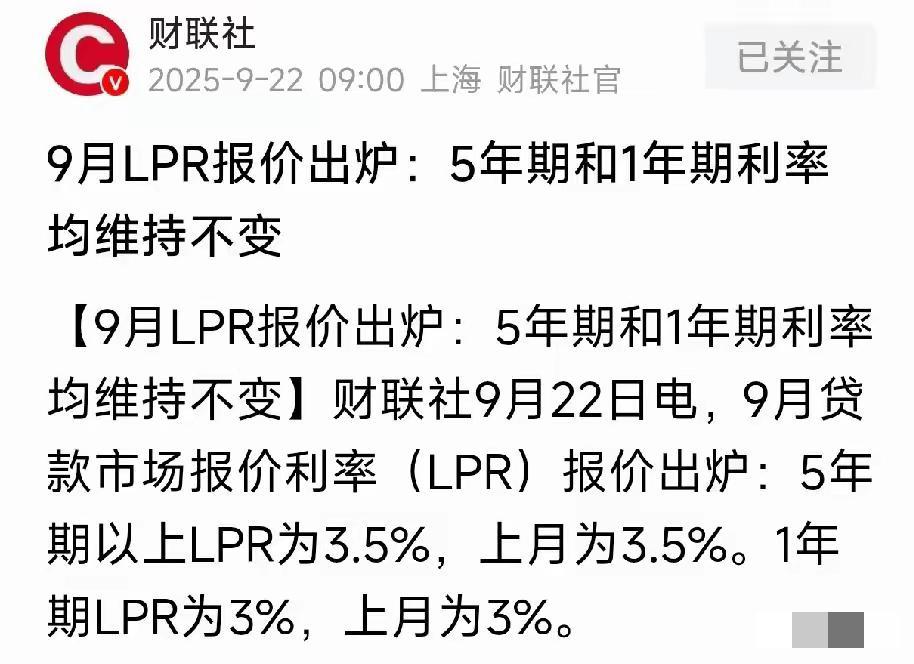

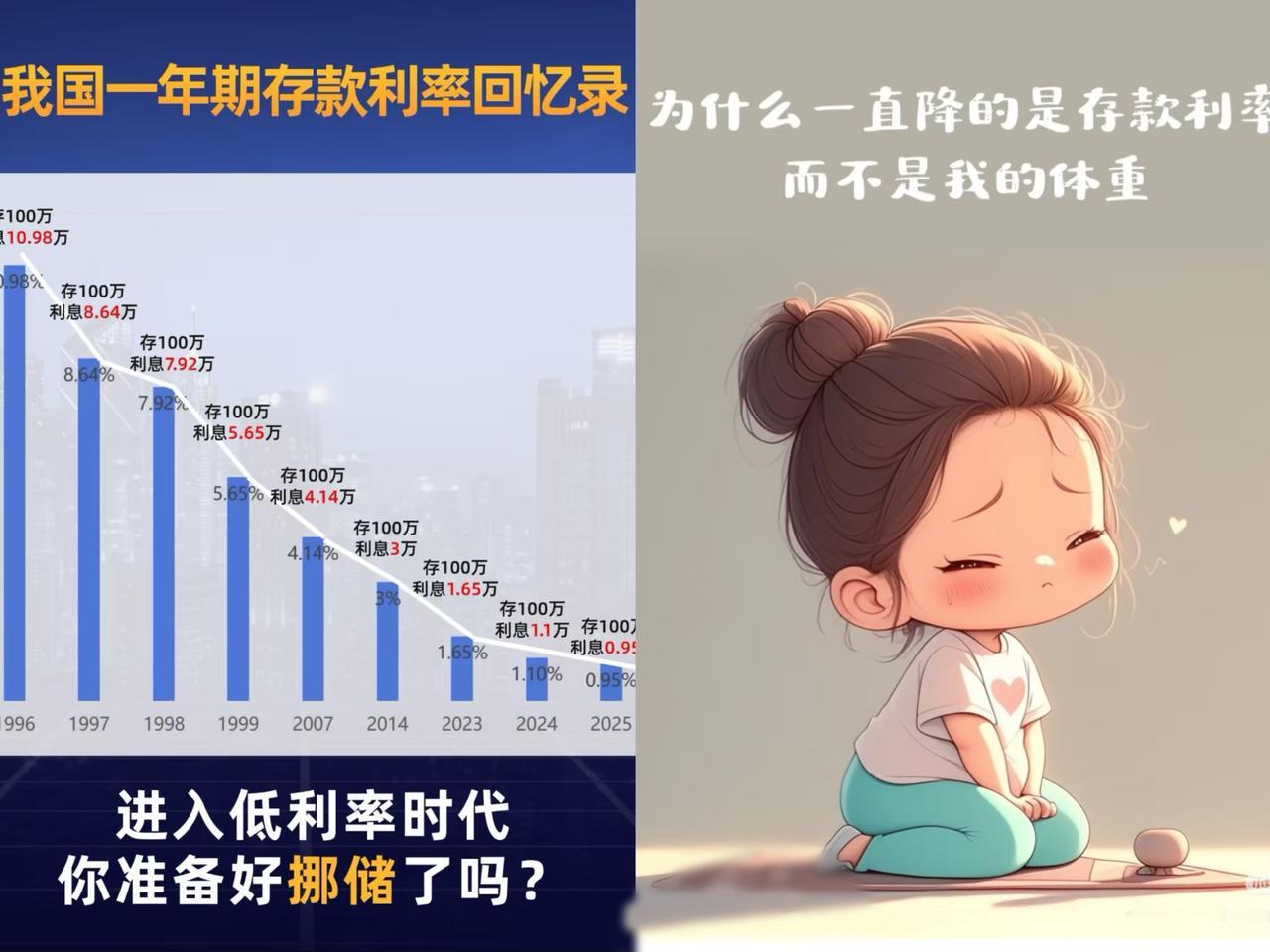

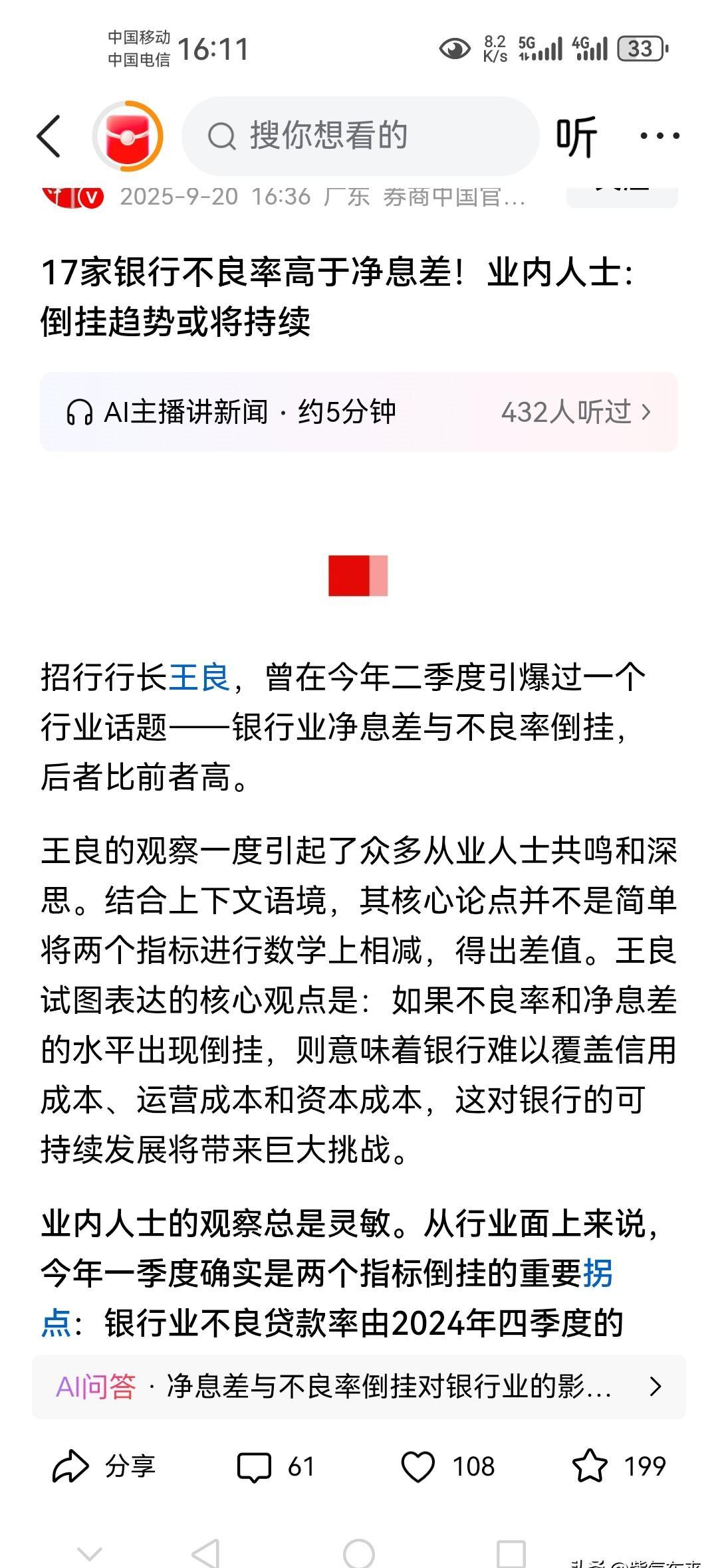

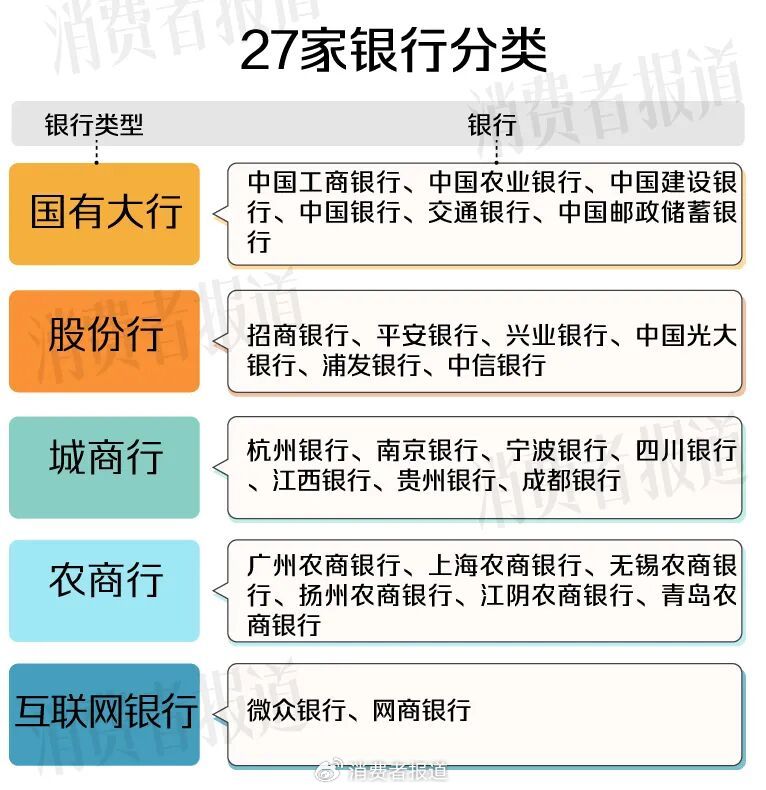

今天我国央行选择了不跟随美联储降息,因为真的降无可降了。 银行的存贷款利率差,理论安全值是1.8,但现在其实已经在1.5了。也就是说,你存钱进银行,银行再贷出去,银行只能赚1.5的利差。最关键是,这1.5的利差,也是一再降低你的存款利率给挤出来的。 大家想想,银行的日子现在可不好过。就拿去年数据来说,有不少中小银行,长期存款利率甚至出现倒挂,2年期比3年期还高。为了拉存款,它们也真是拼了,可贷款收益却越来越低,夹在中间,利润空间被狠狠压缩。 以前银行靠息差,稳稳赚钱,可现在呢?打个比方,就像做生意,进价降不下来,卖价却一直在跌,搁谁都得发愁。银行为了维持运转,只能拼命想办法。你看,这几年银行的理财产品越来越多,就是想通过增加中间业务收入,填补息差缩小的窟窿。 对咱们老百姓来说,感受也挺明显。存款利率一降再降,以前还能靠着利息有点小收入,现在呢,利息越来越少,钱包都瘪了。想把钱存银行吃利息,越来越不现实。 而另一边,企业贷款也没好到哪儿去。虽说贷款利率降了,可银行放贷更谨慎了。因为利差小,风险容错率变低,稍微有点风吹草动,银行就怕贷款收不回来。企业想从银行拿到钱,难度也在增加。 再看看宏观经济,这就像一个连锁反应。银行息差小,放贷没积极性,企业拿不到钱,发展就受限制,消费也跟着上不去,经济复苏的步伐就被拖住了。 央行也不是不想降息刺激经济,可现在的情况是,降息可能会让银行的风险进一步加大。一旦银行出问题,那影响的可就是整个金融体系。所以,央行这时候不降息,也是权衡利弊后的无奈之举。 现在要打破这个僵局,还得从多方面入手。一方面,得想办法降低银行的负债成本,让存款利率能再合理降一降,缓解银行压力;另一方面,银行也要提升自己的风险管理能力和业务创新能力,不能光靠息差过日子。 从长远看,这也给我们普通人提了个醒,不能再把所有钱都一股脑存银行了,得学会多元化理财,让钱更有效地保值增值。不然,在这不断变化的经济形势下,我们的财富可能会不知不觉缩水。 各位读者你们怎么看?欢迎在评论区讨论。