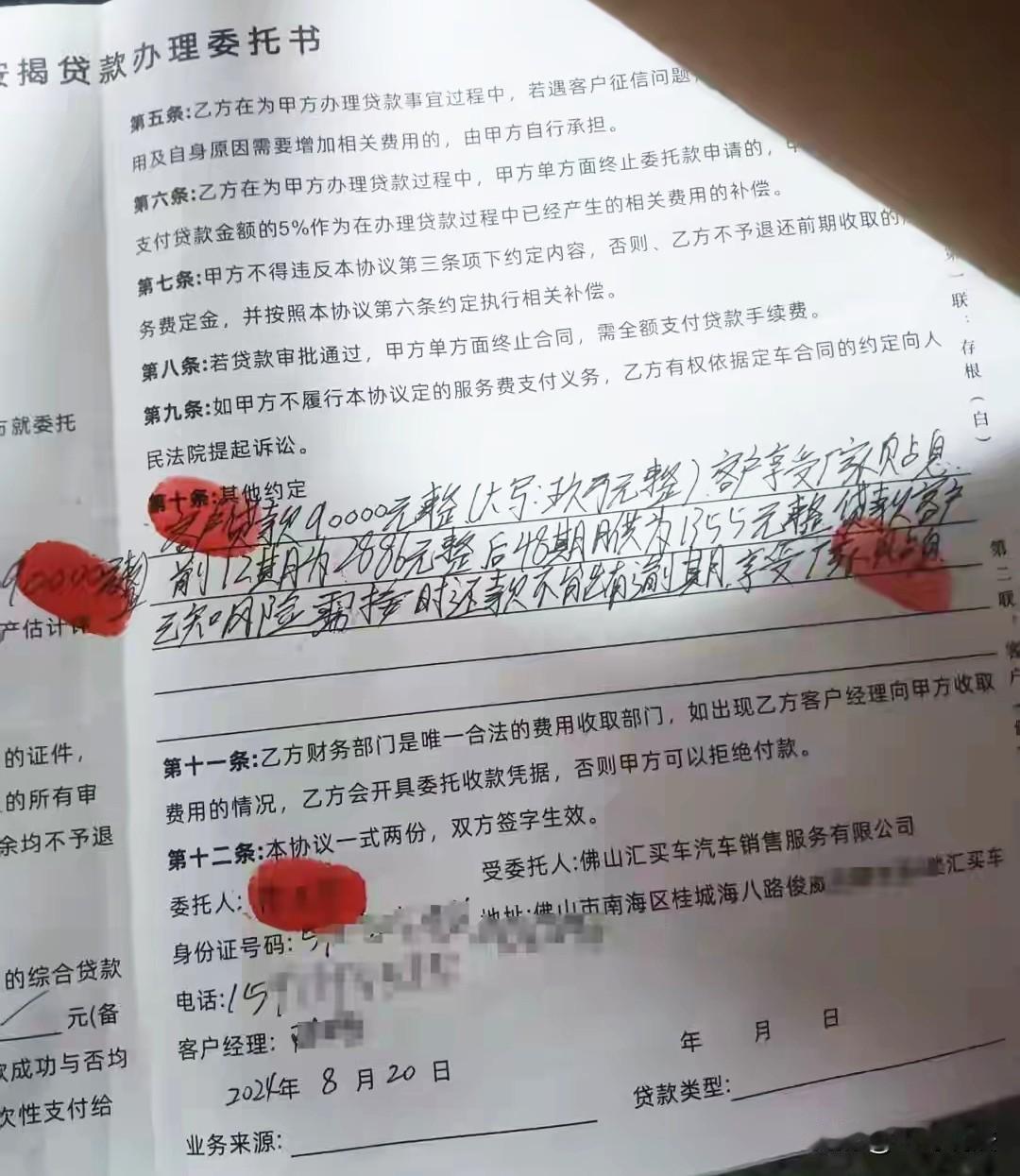

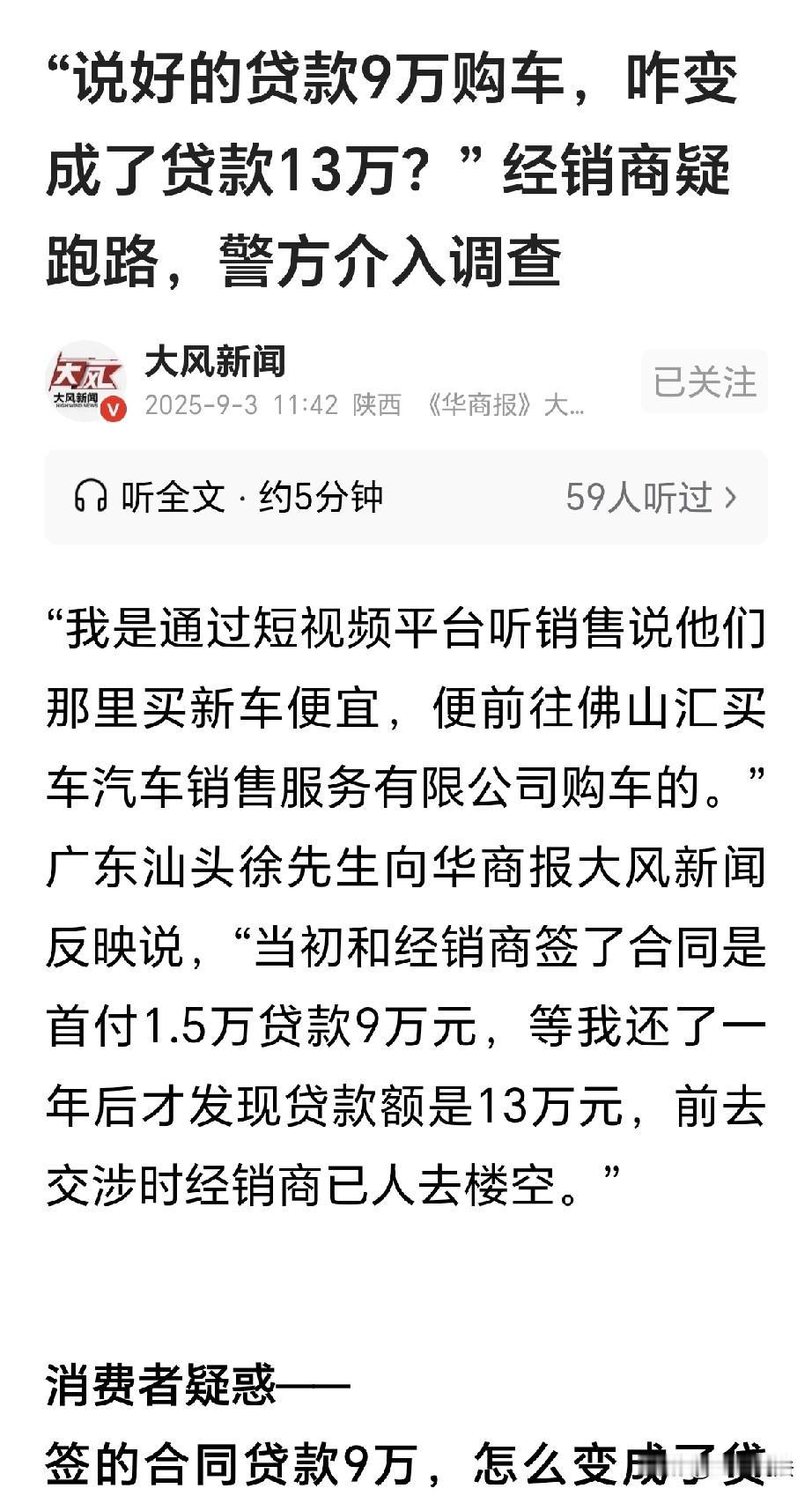

一当又一当,当当不一样!广东汕头,一男子花10.5万买了辆奇瑞艾瑞泽8,他签下合同: 首付1.5万,贷款9万,60期还完,第一年月供2886元,第二年起,每月还1355元,直至还完,谁知一年结束,月供没变,还是2886元,男子到放贷公司一查,9万贷款变成了13.5万,其中车辆贷款11.8万,附加品1.7万,男子找经销商理论,可对方早就关门跑路,男子拿出合同仔细一看,直接傻眼: 这合同有猫腻! 徐先生气的连连顿足,自己一时贪小便宜,被汽车经销商给骗了,他原本买车贷款9万,如今却变成了13.5万! 原来,徐先生在短视频平台上发现,有个销售说在他家买新车可享受大额优惠,徐先生十分高兴,兴冲冲赶到这家销售公司。 徐先生赶到之后,果然看到公司展厅摆了多辆汽车,他全部看完,选择了一辆奇瑞艾瑞泽8。 这辆车外形高档,看起来十分不错,徐先生一看价格,他能接受,官方指导价为12.98万。 可是,徐先生认为,既然你们说可以享受高额优惠,那么,就该再优惠些,也不枉我跑了这么远路,从外地特意到你们这购车。 销售一笑,态度特别热情,俩人经过一番讨论,最终按105000元的价格成交。 这个价格,是裸车价,价格太合适不过,徐先生高兴,立刻就和经销商签了合同。 这辆车首付1.5万,贷款90000元,分60期还完,第1年月供2886元,剩下的钱,四年还完,每月月供1355元。 徐先生一想,这样还钱,能够接受,生活不受影响,有了自己的车辆,生活还会更加方便。 办完手续,徐先生开车回家,一路高兴,回去继续上班挣钱。 时间很快就过去了一年,按照时间推算,从2025年8月起,月供就会降低,从2866元,降低到1355元。 可是,到了还款日,徐先生发现,扣划走的金额依旧是2866元。 徐先生以为搞错,立刻就和放贷公司联系,公司一听,查询了一下,发现徐先生贷款根本不是100000,而是135000元。 徐先生惊掉了下巴,怀疑自己被销售公司骗了,他立刻赶往放贷公司,发现自己的贷款竟然存在另一份合同。 合同上显示,徐先生一共贷款13.5万,其中包括,车辆贷款11.8万,附加品1.7万。 徐先生欲哭无泪,他压根没看到过这笔钱,他买车时,办理了购车抵押贷款,公司放贷款时,直接把钱打到了经销商手里。 徐先生傻眼了,他还了一年贷款,一直以为只贷了9万元,万万没有想到,自己实际贷款是13.5万。 徐先生拿出当初和经销商签署的贷款合同,他这才发现,合同上只有自己摁下的指纹,并没有经销商的印章。 在徐先生买车时,经销商还告诉他,如果放贷公司回访,要他如何如何的回答。 如今想起来,一切都是假的,是经销商怕放贷公司回访后,徐先生若如实回答,会导致露馅。 徐先生明白,自己确确实实是被骗了,他悔不当初,贪小便宜。 徐先生报警,这才发现,同样被骗还有十几个人,他们有同样的经历,都是发现被经销商骗了高额贷款,才来报警,他们这才明白,所谓的高额优惠,不过是一个骗人的幌子。 之后,徐先生还不死心,不能就这样白白被骗,他再次来到那家汽车销售公司,如今那里冷清,一个人影都看不见。 门店已经关门,当初那个热闹场景,现在想起,那就是个笑话。 徐先生购买车时,这里还停放着50辆新车,整整齐齐,一点也看不出来是个骗子公司。 天眼查上显示,2024年5月,该汽车销售公司成立,2025年3月,公司申请注销,4月3日公司注销完毕。 目前,警方已经立案调查。 那么,这件事在法律上是怎么认定的呢? 《民法典》第148条规定: 一方以欺诈手段使对方违背真实意思实施的民事法律行为,受欺诈方有权请求法院或仲裁机构予以撤销。 经销商与徐先生签下合同,首付1.5万贷款9万,但实际签订的贷款合同是13.5万元,包括未告知的1.7万元附加品,属于典型的欺诈行为。 徐先生可主张撤销购车合同,要求返还已支付款项并赔偿损失。 但因经销商已注销,需要通过刑事追赃程序实现权利。 《民法典》第490条规定: 若合同未采用书面形式但一方已履行主要义务且对方接受的,合同成立。 徐先生持有的合同仅有其本人指印而无经销商盖章,形式上存在重大瑕疵,经销商可能会以未盖章主张合同未成立。 但是,徐先生已支付首付款、接收车辆并偿还贷款一年,符合实际履行要件,因此,应该认定合同成立。 经销商的行为构成三重违法: 1、隐瞒关键信息:未告知"附加品1.7万元"的具体项目及用途。 2、虚假宣传:经销商在短视频平台发布大额优惠广告,引导消费者签约购车。 3、欺诈性销售:经销商教唆徐先生,伪造贷款回访应答话术。 但是,因为经销商已将公司注销,徐先生等多位受骗者需要通过警方追查资金流向,后续如何,拭目以待。 对此,你怎么看? 关注@王哥说法