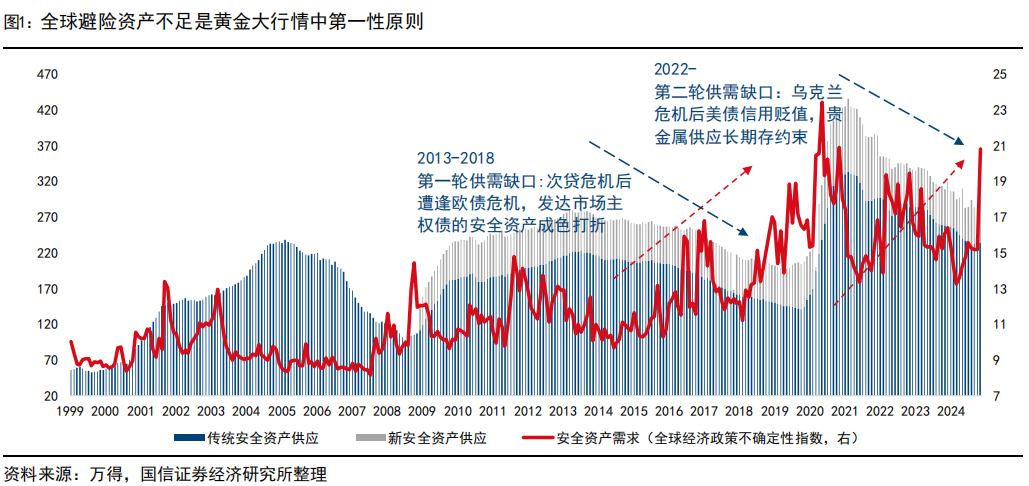

截至8月末,沪金收盘价为791.28元/克,伦敦金收盘价为3446.805美元/盎司。我们时隔半年再度战略看多黄金,主要逻辑来自“全球避险资产不足”到“美联储独立性存疑”的加码,导致美元信用二度折价。全球央行的持续配置作为黄金价格稳定必要条件依然成立,加密货币扩供给对金价冲击并非今年交易主线。

观点

从“全球避险资产不足”到“美联储独立性存疑”

我们在2023年9月以来连续发布7篇报告看多黄金行情,最近一篇是2025年2月4日发布《黄金上涨的逻辑:全球避险资产不足》,以乌克兰危机后避险资产供不应求为基础定调黄金长期趋势。经历过半年的震荡行情后,黄金有望迎来新一轮配置机会。本次触发因素从“全球避险资产不足”就一步延伸为“美联储独立性存疑”。

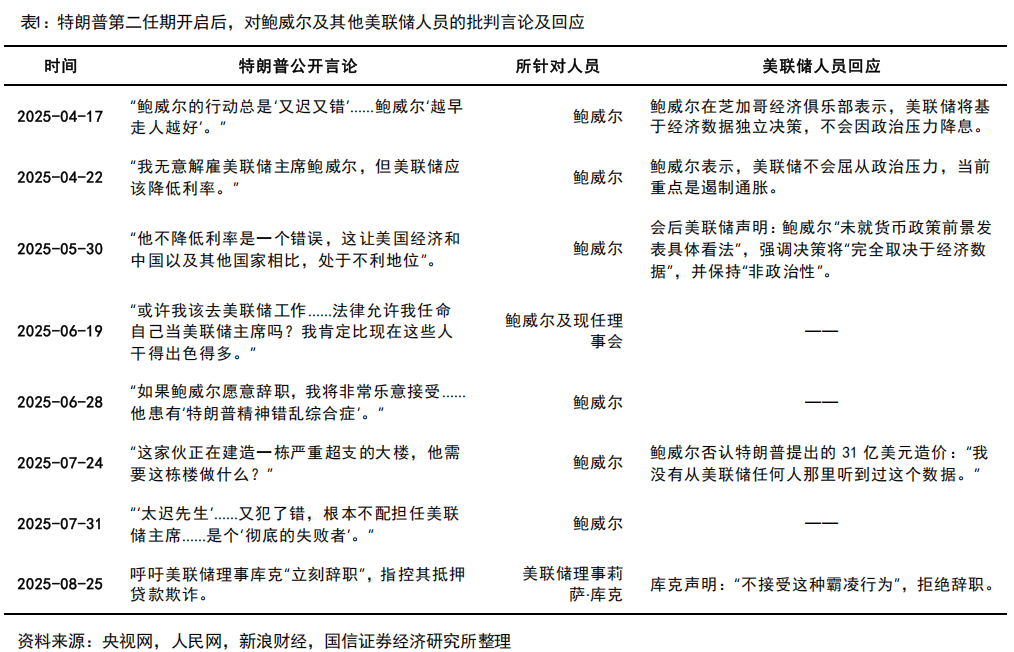

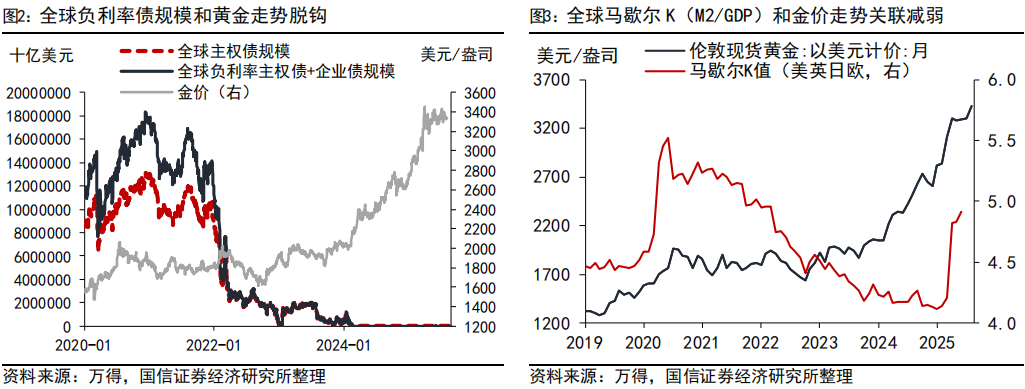

特朗普自从开启第二任期后即开启对鲍威尔为首的美联储人员持续批判,近期通过公开渠道呼吁美联储理事库克“立刻辞职”,指控其抵押贷款欺诈。在8月22日的全球央行年会上,鲍威尔发言释放了幅度预期有限的降息预期,在认可就业市场风险同时也担心通胀的干扰。截至2025年8月30日,联邦基金利率期货和OIS隐含的9月美联储议息会议间隙概率虽然高达87.9%和88%,但截至2025年底议息会议所隐含的利率分别为3.769%和3.770%,预示降息节奏偏缓。虽然鲍威尔调整为降息预期后黄金短期反应走高,但在“窝囊降息”的预期下,降息与否本身并非黄金中期开启上涨行情的首要原则。金价在2022年开始就和流动性因素严重脱钩,我们此前关注的TIPs利率、全球负利率债券规模等有效指标和黄金价格大相径庭。虽然黄金是作为无息资产,与生息债券等进行比价中决定其配置价值的,但是当前美债利率还是居高不下,美债利率中枢仍在4.23%附近,在这种“窝囊降息”预期的线性外推下,降幅空间受限,短期内框架很难重归到利率决定论上,换言之在预防式降息或者3%以上的利率中枢去讨论黄金和利率跷跷板是没有意义的。

历次黄金行情定价机制的重构都来自于美元资产的信用重估。我们更为关注的是近期美联储独立性的问题会在第二个层面上挫伤美元主体,以及美元类资产的信用。乌克兰危机后美国对俄罗斯资产的处置已经在第一个层面伤害了美元信用,导致全球央行寻找流动性好、避险成色稳定的黄金作为平替储备,而美联储的独立性受损无疑则会成为加剧美元资产信用折价的又一根稻草。

全球央行买盘力量、后半段白银弹性以及加密货币供给影响探讨

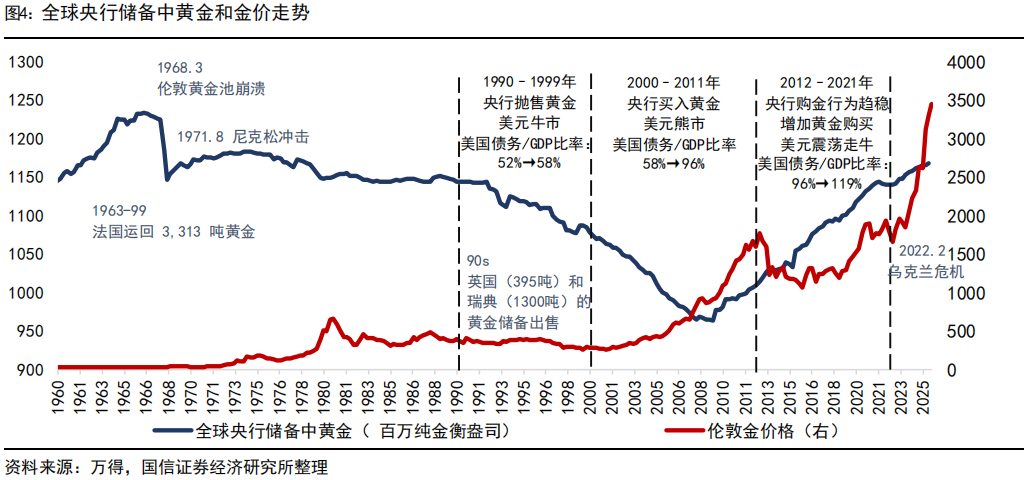

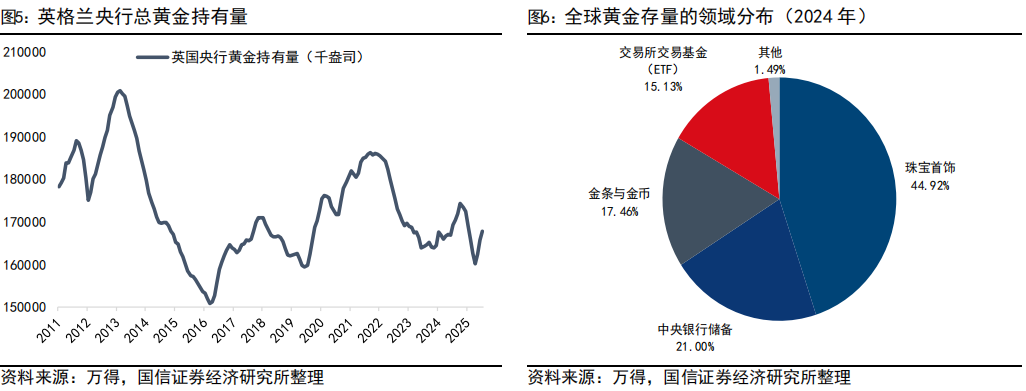

从金价逻辑的基础条件来看,全球央行继续购买构成了金价上涨的基础,2025年二季度全球央行净购买黄金166.4公吨。在全球黄金存量用途的分布上,珠宝首饰占了45%比例外,中央银行储备的黄金比例次之,占据21%。

我们以各国央行主动从伦敦金库撤资的历程来总结原因:(1)波兰(2019年):波兰央行在2019年从英国央行伦敦金库中撤出100吨黄金,并高调宣布将黄金运回华沙和波兹南的国内金库,理由是“降低地缘政治风险”和避免“海外资产被冻结的可能性”,直接反映了对西方金融体系的不信任。(2)匈牙利(2018-2021年):匈牙利央行分两阶段从伦敦运回94.5吨黄金(2018年28.4吨,2021年63吨),明确表示此举是为了“增强国家金融主权”,并提到对制裁风险的担忧,尤其是俄罗斯外汇储备被冻结后引发的连锁反应。(3)印度(2022-2024年):印度储备银行(RBI)在乌克兰危机后加速从伦敦运回215吨黄金,最终将58%的黄金储备转移至国内。这一行动与印度加入金砖国家(BRICS)及规避美元体系风险的策略相关。(4)土耳其(2017-2018年):土耳其央行及HalkBank等商业银行从英国央行撤出逾200吨黄金,主因是里拉危机和与美国的地缘政治紧张,面临制裁威胁,土耳其政府将此视为“去美元化”的关键步骤。

这些国家的央行或者商业银行从伦敦金库撤回黄金的共同动无非三个方面原因:其一是制裁风险,如2022年俄罗斯外汇储备被冻结成为催化剂;其二是去美元化,通过黄金替代美元储备,降低对西方金融基础设施的依赖;其三是国内政治压力,如波兰、匈牙利等国的民族主义政策推动“黄金回国”象征主权。历史经验证明这些不确定性反而造成了黄金价格的上涨。

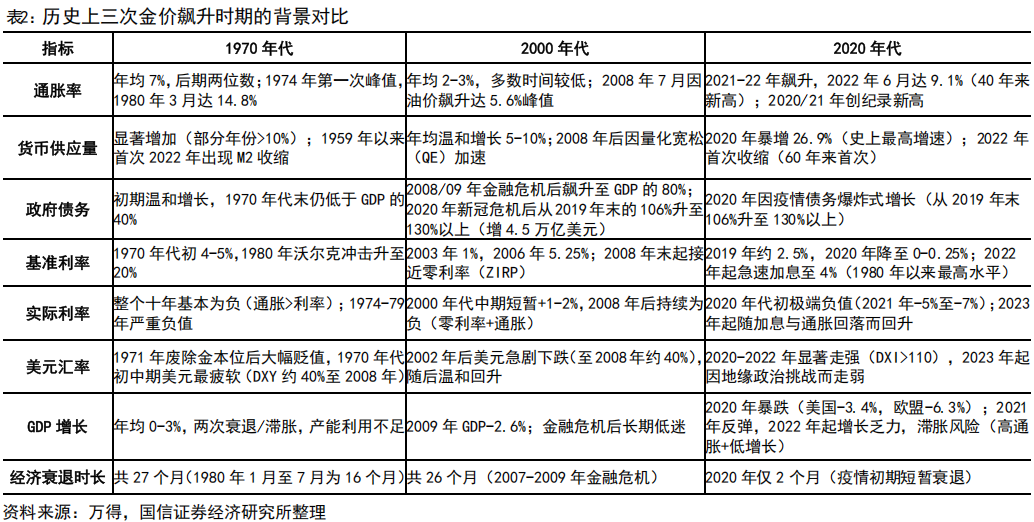

回溯黄金历史行情,有过三次大幅飙升期间:(1)1970年代,随着美元与黄金脱钩、通胀失控两次石油危机冲击,金价由35美元/盎司一路狂飙至1980年初的850美元;(2)2000年代,互联网泡沫破裂和全球金融危机引爆避险需求,金价从250美元起步,经十年震荡上行,2008年突破1000美元,2011年攀至1920美元的历史新高;(3)进入2020年代,全球对抗疫情加剧宽松程度、地缘冲突与美元信用疑虑叠加,金价2020年8月即突破2075美元刷新纪录,2022年虽受激进加息短暂压制,但在2023-2025年再度加速,屡创历史新高并冲破3400美元。

历史中,M2/金价(货币供应量与金价比值)、美股/M2(美股与货币供应量比值)和CAPE比率(周期调整后美股的市盈率)三者长期呈现同向波动,共同反映市场对货币信用与风险资产的信心。高CAPE比率通常伴随股票相对货币供应溢价语境的美股/M2上升和黄金被低估环境下M2/金价下降,反之亦然。例如,1970年代滞胀期三者同步走低是由于黄金强势,而1990-2000年科技泡沫期三者同步攀升则是股票主导的。2023-2025年出现罕见背离:CAPE比率(34.97,历史97%分位)和美股/M2(高估)维持高位,但M2/金价因央行购金、地缘冲突和美元信用疑虑而显著下降。这一分化显示市场对法币体系的信任危机,资金绕过传统估值逻辑直接涌入黄金。未来若美股调整带来CAPE比率均值回归,叠加美联储降息预期过程中的M2持续扩张,黄金或迎来加速上涨,尤其需关注债务货币化与通胀二次冲高的催化剂。

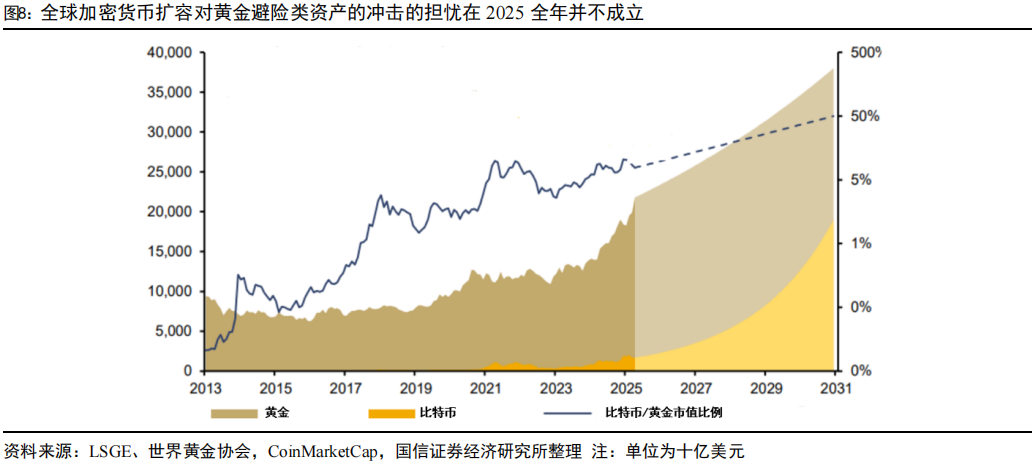

此外,关注通过复盘历次商品周期行情可发现,如果将三次上涨过程分为前半段和后半段,1970、2000两次商品周期的后半段,白银弹性更强、反超黄金。本次黄金价格在后半段以来仍占主导,背后是白银在工业领域里平替的属性更强,作为贵金属的成色有所折价,因此本轮商品周期后半段,黄金未必会被白银反超。从加密货币扩容对黄金避险资产的替代品角度出发,伤害金价的短期风险也较为有限,根据LSGE等相关机构的测算,全球加密货币快速扩容的时点预计在2027年后出现,当前对黄金类避险资产的替代效应并非全年基调。

风险提示

[国信策略]团队介绍