这一次,CRO是真的复苏了吗?

一边是号称史上最猛裁员,一边却在重启离职员工归巢,高调召回老员工——为什么?

行业内有一些潜在的数据,例如:一位资深项目经理回巢=省下20万隐性成本;一位基因治疗大拿带教3个月=效率暴涨40%;5位国际多中心临床专家参与=申报提速30天。当BD风向瞬息万变,CRO们发现:最便宜的高效产能,其实是自己曾经放走的人。

本文尝试回答三件事:谁在吃回头草?为什么是现在?CRO是真的复苏了吗?

CRO裁员整整持续了3年,超半数企业较两年前减员。近日CRO企业普瑞盛医药宣布“全球归巢计划2.0”,召唤老员工。据介绍:归巢计划通过顾问制度、知识共享等灵活模式与老员工展开合作。

这一现象在此前的翰博瑞强身上也曾发生过。归根结底,医药行业的竞争本质上是人才竞争,离职员工作为流失的资产,可以达到最大收益,这也是行业回暖的信号之一。不仅如此,近日,头部CRO发布2025中期业绩,交出“史上最强”半年报。

药明康德2025年上半年营收208亿元,同比增长20.6%;净利润85.6亿元,同比增长101.9%。康龙化成2025年上半年营收63.33~65.01亿元,同比增长13%~16%;净利润6.24~6.48亿元,同比增长34%~39%。博腾制药2025上半年营收15.5~16.2亿元,同比增长15%~20%;净利润0~3,000万元,实现扭亏为盈。

比起2021年前的全民盛宴,或许此次更像是一场局部的复苏。

01裁员潮下,CRO吃“回头草”

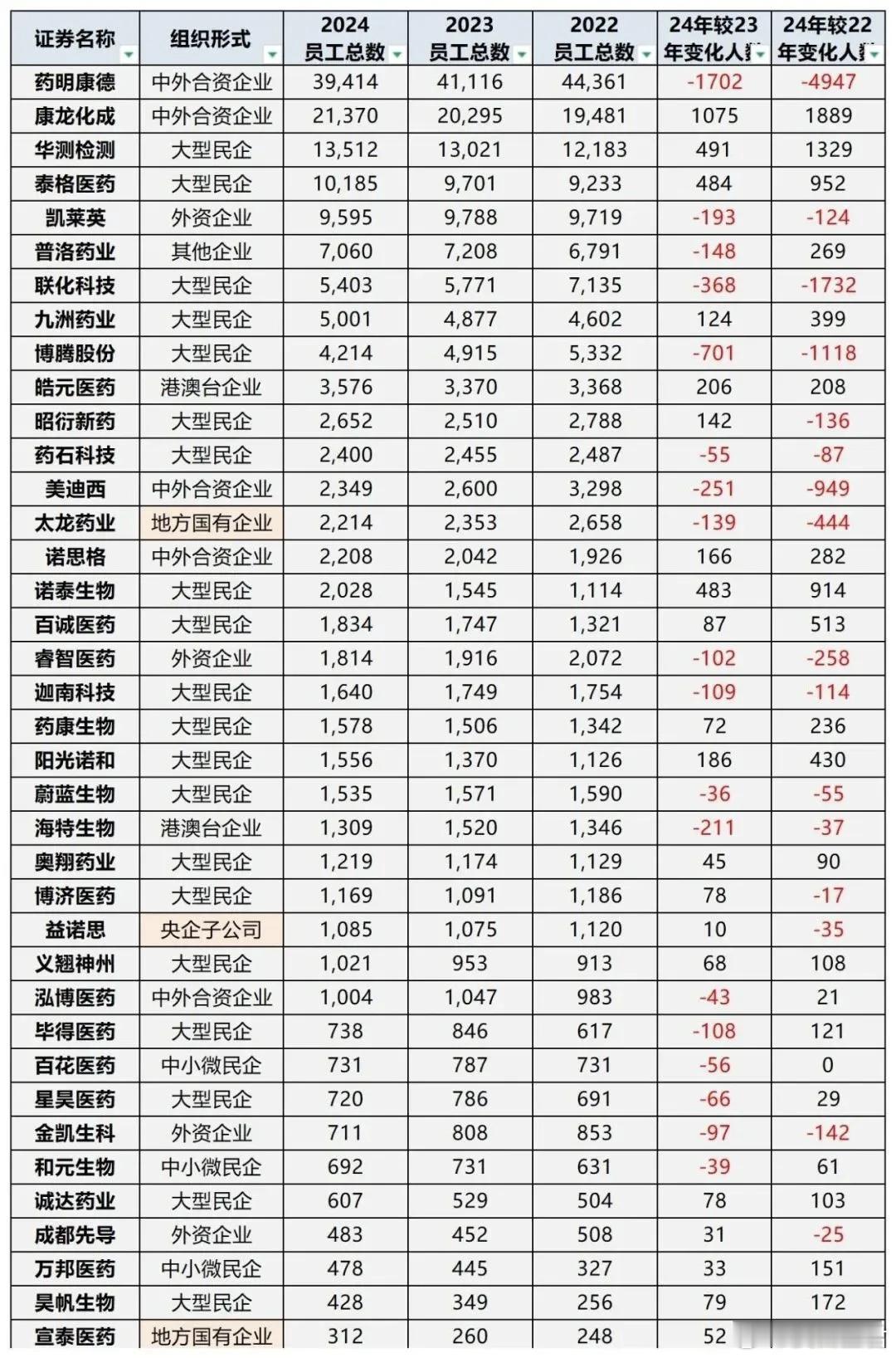

裁员依旧是主调。过去三年,创新药估值泡沫开始破灭,医药生物板块整体承压下行,CRO不得不开始面对临床试验项目数量减少、议价能力下降等现实问题,整个行业真切地面临着前所未有的经营压力。数据显示,2024年行业员工总数约15.58万人,较2022年峰值减少1.2%,超半数企业较两年前减员。其中,药明康德以近三年累计减员6227人成为行业“缩编”标杆,其员工总数从2022年底的4.4万人降至2024年6月的3.9万人,减员规模居行业首位。

数据来源:砝码数据这场由行业周期波动引发的“经营困局”正在上演,其中最受影响的当属中小CRO企业。首先,CRO行业发展明显特征是:项目的议价权开始向药企倾斜,2018年之后,国内CRO企业数量增长超200%,头部企业产能的年扩张速度约30%,远超行业15%的需求增速。此外,这些曾经是创新药时代的中小“卖水人生意”,多集中于低门槛服务(如BE试验、化学合成),缺乏差异化能力。这也难免造成在行业需求收缩时,成为首当其冲被洗牌的对象。以前在风口随便一家CRO都能“躺赚”,现在连头部CRO都不得不面临各种危机。进入2025年,CRO公司翰博瑞强、方腾医药的欠薪、吉凯基因实控人被限高、诺思格与钟大放的对簿公堂等等风波,在持续发酵。这也就不难理解为什么过去两年CRO公司几乎都在做一件事:降本增效。裁员、降薪、关停业务线成了“标配操作”。头部CRO计划用技术杠杆重构竞争力,中小CRO在细分领域寻找生存缝隙。正如从业者所言:“当泡沫洗去,正在筛选出更坚韧的行业幸存者” 。这一压力还在持续。

据智慧芽数据统计,2025年上半年,新开始招募的临床试验数量不增反降,同比下降5.98%,环比降幅达到17.89%。换言之,在临床试验总量尚处于上升阶段的时期,临床CRO已经承压,当新开临床试验数量持续减少,内卷或更加严重。相比于裁员的继续,此次普瑞盛医药召唤老员工回巢的背后,很大程度与其近期进行了数千万元人民币的B+轮融资相关。一边是融资后市场扩容,一边是人才的紧缺,人才回流无疑是最佳方法。02BD风向下,CRO复苏能走多远?

随着BD的火热,国内创新药企的逻辑从自主商业化变成to MNC后,就变成了BD的风往哪吹,钱就流向哪里。创新药企取得成果之后,复苏传导至CRO。数据最为直接——湘财证券研究所一组统计数据显示,年初至今CXO组合涨幅10.6%。在这个大前提下,CRO企业的业务重心也开始发生变化。

2025年,从交易管线的类型来看,重点依旧集中在ADC领域!同时,自免与代谢疾病交易数量占比也逐渐攀升。除此以外,细胞与基因治疗、核药等诸多出海后备役,也成为2025年CRO的拓展方向。

相较之下,头部CRO企业围绕这些重心展开布局较早。

2024年,GLP-1减肥药横扫全球,拥有代谢疾病NHP资源的鼎泰、药明TIDES业务火爆。不仅如此,药明康德通过减持药明合联回笼资金,计划2025年将 D&M(工艺研发和生产)资本支出翻倍至70亿-80亿元 ,用于加速全球6个在建基地:在中国,药明康德正在持续推进泰兴多肽产能建设;在美国,特拉华州Middletown的制剂基地在建;在瑞士,Couvet基地扩大口服制剂产能,以及新加坡研发和生产基地已经动工,一期预计2027年投产。

BD的风吹到自免领域,在这一赛道深耕十余年的澎立生物热度快速提升。在中枢神经系统(CNS)小分子药物领域,康龙化成打造的小分子与CGT新业务也随之增长,其投资参股新加坡合资公司 Rxilient Biohub Pte.Ltd,加强其在亚洲市场的布局。

不过这也能看出,在这一波复苏中针对的是头部CRO中押对最新BD风向的部门,以及拥有独家适应症优势或技术平台的CRO,其余同质化的CRO依旧吃不饱。

尽管MNC对新管线的需求虽持续存在,但是据动脉网不完全统计,截至2025年4月20日,在2020年已完成的62起license-out交易中,目前有25起已明确终止合作,“退货率”为40%。而2021年和2022年的“退货率”当前也已来到20%左右。进入2025年,国产创新药在BD层面的纠纷就一直不断。闹得最激烈的无疑是诺和诺德与亨利医药、还有石药与Elevation Oncology以及诺诚健华与渤健等。再加上一旦ADC、双抗、自免抗体等热门资产被MNC“扫完货”,VC会立即随之转换方向。

另一方面,当下地缘政治波动,以及《生物安全法案》悬而未决,这些都会导致MNC更倾向选择海外CRO,或者通过“拆分订单”来降低风险。

一定程度上可以说:复苏能走多远,完全取决于下一波BD热点何时出现、中国公司能否继续留在 MNC的“可接受供应商名单”里。

03出海是共同选择

当下,中国生物药上下游产业链企业纷纷将 “出海” 作为重要战略,寻求增量市场。但对于不同类型的CRO企业而言,扩展海外市场是共同目标,实现方法各有不同。

临床前环节的CRO服务是中国的产业链强项,这种类型的CRO企业,拓展海外市场的动力更强、难度也不算太高。不少企业在创立初期主要服务的都是海外客户,在国内创新药黄金时期才将业务重心转回国内。

不过当下不少研发能力较强的CRO企业甚至可以考虑参与biotech赛道,CRO企业Gubra就是一个很好的例子。2025年3月,艾伯维宣布,以3.5亿美元预付款、总价22亿美元,从丹麦Gubra引进一款治疗肥胖的潜在最佳长效胰淀素类似物,正式进军减肥市场。

从Gubra的商业模式来看,CRO服务和D&P业务相辅相成,前者为后者贡献稳定的现金流,并提供技术平台支持;而D&P业务的授权合作,则在带来收入的同时,进一步证明其研发实力,有利于前者业务扩张。

不过对于传统CRO而言,难度就要高上不少。

从泰格医药2024年的业绩表现来看,公司海外战略并没有起到太大作用。2024年泰格医药海外业务收入目前占到总体40-50%,但公司的全球市占率也只有1.4%。这背后一个是成本的问题,另一个是在地的决策。病人的招募策略,试验方案,大大小小的交流、文件对接,这些和本土CRO企业相比都没有太多优势。

和biotech企业相比,CRO企业们的出海道路明显更为漫长:能出海仅仅只是第一步。