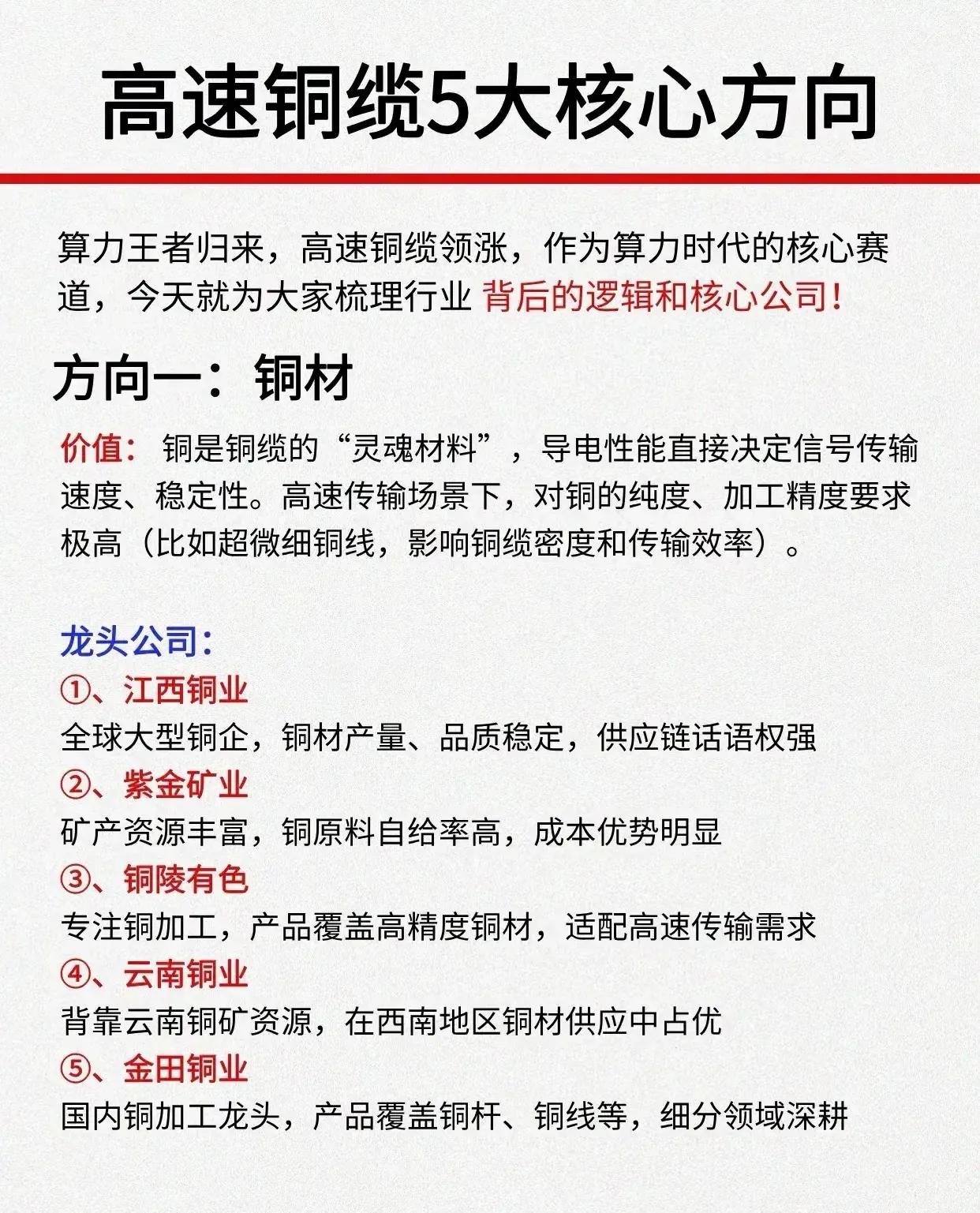

【国泰海通电新徐强团队】液冷:供应链泛化之下,寻找低位标的❗️ 🔥核心观点:芯片TDP提高的背景下液冷成为明确的冷却解决方案,ASIC芯片采用液冷架构使得液冷市场空间至少扩容50%以上,持续重点推荐液冷板块。 ⭕️核心推荐顺序为:海外>国内;柜内>柜外;同时寻找低位标的 海外链>国内链: GB300明确采用全液冷架构,伴随ASIC芯片采用液冷方案,液冷的市场空间至少扩容50%以上。海外液冷格局清晰且盈利能力更强,一次侧、二次侧以及柜内设备采购方明确,随着液冷需求量增长台企供应商产能会逐渐出现瓶颈,ASIC芯片量产后也会带来液冷供应链的泛化,大陆供应商有望深度参与海外液冷市场; 柜内设备>柜外设备 以冷板液冷为例,一次侧的设备+二次侧柜外设备的价格约为4元/W,柜内冷板+快接头单价约5.5元/W,柜内设备的价格及盈利能力均高于柜外;且柜内设备制造壁垒更高,冷板&快接头的密封要求极高,格局相对稳定,存在出海预期的柜内设备供应商有望深度受益; 液冷新技术方向 1⃣️ 磁悬浮压缩机:一次侧磁悬浮压缩机能耗更低,更能适应AIDC的芯片功率的快速变化,代替传统离心式压缩机是明确的行业趋势; 2⃣️ 两相冷板:单相冷板的冷却上限约为单机柜250kW,随着Rubin等更高功率密度芯片的推出,需要两相冷板等新的液冷技术; 3⃣️ 浸没式新材料:氟化液浸没成本高,且无法降解,采用改性硅油代替氟化液可以在满足高散热性能的效果下做到更低的成本; 标的推荐: 1⃣️ 英维克:ASIC芯片新增液冷供应商,具备冷板+快接头+CDU出海能力; 2⃣️ 凌云股份:华为&AVC coolermaster液冷软管供应商; 3⃣️ 川环科技:软管已通过台企+NV认证,有望拓展UQD产品; 4⃣️ 利通科技:软管通过台企认证,有望进入NV供应链; 5⃣️ 胜蓝股份:已具有UQD产品,月内送样,有望切入海外供应链; 6⃣️ 润禾材料:国内硅油最大供应商,已有数据中心+储能硅油液冷应用。 7⃣️ 科创新源:台达冷板代工,有望拿到AVC及coolermaster代工资格; 8⃣️ 其他标的: 硕贝德 思泉新材 捷邦科技 申菱环境 曙光数创 溯联股份 飞荣达 中航光电 海鸥股份 磁谷科技 冰轮环境 鑫磊股份 金田股份 博威合金 祥鑫科技 银轮股份 金杯电工 依米康 佳力图等。