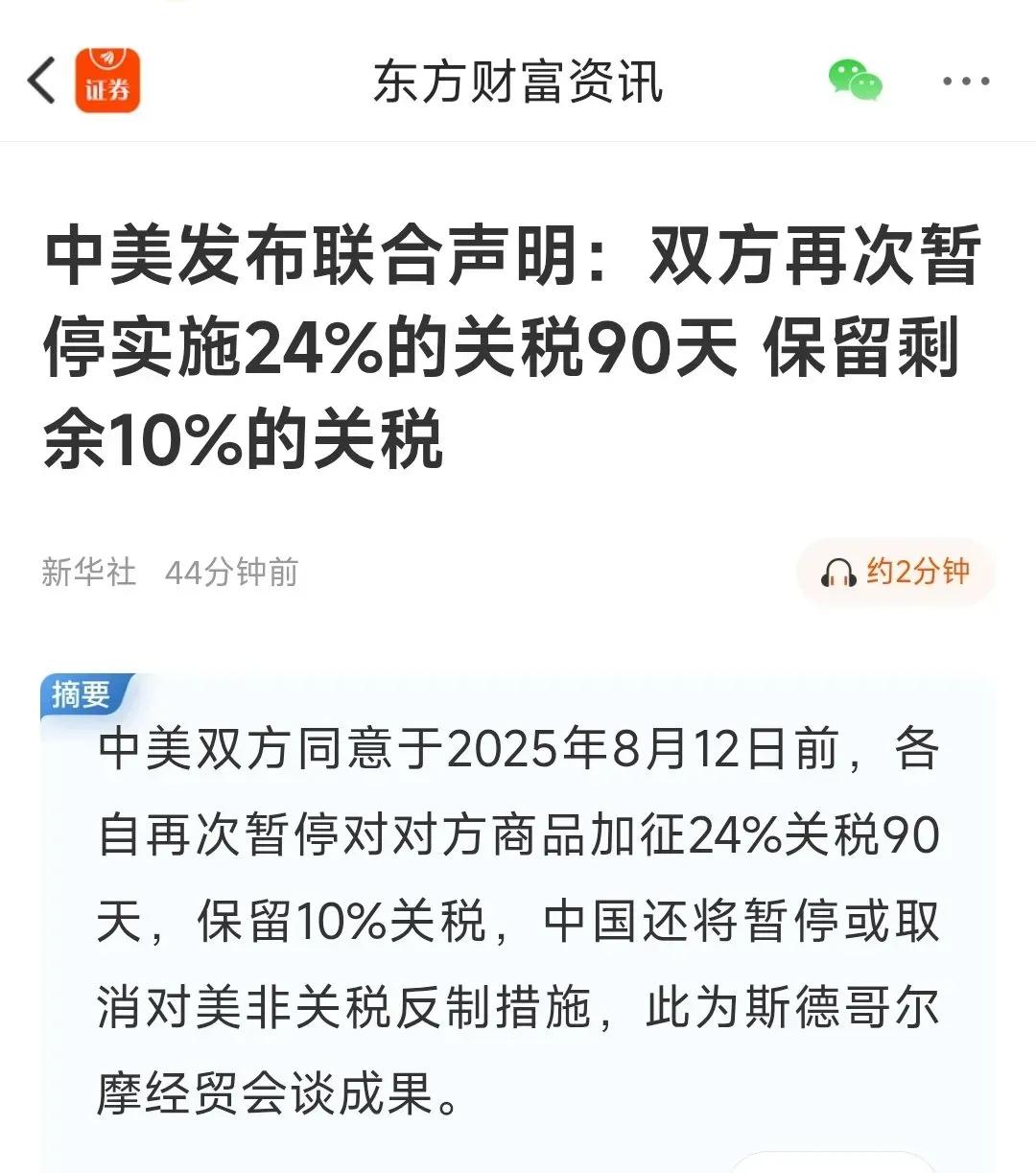

一、美国电池进口格局迎来历史性拐点

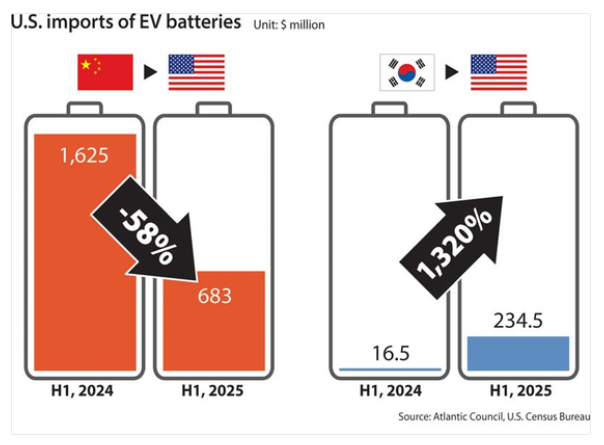

2025年上半年,美国自韩国进口的EV用锂离子电池金额达2.345亿美元,同比激增1320%,较2023年上半年更是2850%的跃升;同一时期自中国进口的EV电池金额则同比下降58%至6.83亿美元。市场份额方面,中国占比由去年的72%降至38.1%,而韩国则从0.73%跃升至13.1%,显示出明显的结构性转变。

二、关税新政重塑市场:10%基准+对华高税

自2025年4月起,美国对进口电池实施10%“基准关税”,并对中国电池叠加更高的附加税。目前,中国EV电池综合税负约38.4%,ESS电池为40.9%,且预计明年将提高至58.4%。这一政策大幅提高了中国产品的落地成本,为韩系企业在美国市场快速扩张创造了空间。

三、韩系三强加速布局:600GWh北美产能计划

LGEnergySolution(LGES):与通用汽车(GM)合作的UltiumCells三座工厂合计规划产能超130GWh;密歇根Holland工厂已量产LFP储能电池,并签下特斯拉约43亿美元的ESS电池大单。

三星SDI:与Stellantis在印第安纳州建设两座34GWh工厂,并与GM合作建设27–36GWh产能的工厂;计划在印第安纳产线直接量产ESS电芯。

SKOn:佐治亚州两座工厂已投产;与福特(Ford)合资的BlueOvalSK项目总产能129GWh,并计划将部分产线转为ESS用LFP。

三家韩企在美的规划总产能有望达到600GWh,可满足约750万辆高性能电动车的需求。

四、LFP技术成韩系胜负手:成本与安全双优势

在关税与IRA本地化激励双重作用下,LFP(磷酸铁锂)技术凭借成本更低、循环寿命更优、热稳定性更好,成为储能与中低端EV的首选化学体系。LGES、三星SDI、SKOn均在美国加速LFP布局,以降低成本、提高市场竞争力,并实现与中国厂商的正面竞争。

五、高关税不等于零中国:美企仍有短期依赖

尽管关税高企,美国车企仍在过渡期依赖中国电池供应。例如,通用在新一代Bolt推出前,短期从宁德时代(CATL)进口部分电池,以填补产能空缺。这表明,美国市场在短期内仍需要一定比例的中国电池供给。

六、储能市场成增长主战场:AI与数据中心拉动需求

AI算力中心、数据中心及可再生能源配套设施的快速增长,使美国储能(ESS)需求出现爆发。2025年6月,美国自韩国进口的储能电池金额达到2.43亿美元,创历史新高;同期中国为4.41亿美元,创两年低点。未来,ESS市场的“去中趋韩”速度可能快于动力电池领域。

七、中国企业的破局之道:本地化、技术差异化与多元市场

1.北美本地化制造与合作建厂与北美车企、储能项目方合资建厂,实现原产地规则合规,规避高关税;并购或投资当地电池厂,快速进入市场。

2.价值链分拆与跨国转运在墨西哥、加拿大等FTA国家进行电芯/模组生产,美国本土进行PACK组装;利用东南亚设立中转生产基地,灵活应对原产地认证。

3.技术差异化竞争在高镍三元、钠离子、固态电池等领域形成差异化优势,避开LFP价格战;针对储能市场,开发超长寿命电池产品。

4.海外品牌与服务能力建设在北美设立运维与售后中心,提升响应速度和客户信任;参与州政府储能项目招标,扩大市场份额。

5.区域市场多元化布局加大在欧洲、拉美、中东等新能源增长区域的投入,通过“一带一路”和中东能源转型项目获取大规模订单。

八、机会与风险并存:中韩美三方的博弈格局

机会:

韩系:政策利好、产能扩张、ESS市场爆发

中企:技术升级、跨国合作、非美市场增长风险:

关税与政策的不确定性

新厂产能爬坡延迟

上游原材料链条受影响

车企多渠道采购削弱单一供应商优势

九、未来两年策略建议:关税、本地化与技术迭代

韩系企业应继续加码本地化产能、锁定ESS市场份额、灵活切换产线以应对需求变化。

中国企业应加速北美投资落地,推进差异化技术路线,同时强化非美市场增长点,以分散政策风险。

结论关税政策正在重塑全球电池贸易格局,韩系企业凭借本地化和LFP技术在美国快速突围,而中国企业需要通过灵活的国际布局与技术差异化保持竞争力。未来两年,储能与中低端EV市场将是竞争焦点,谁能在关税、本地化与技术迭代的三重挑战下实现平衡,谁就可能赢得全球电池产业的下一轮话语权。

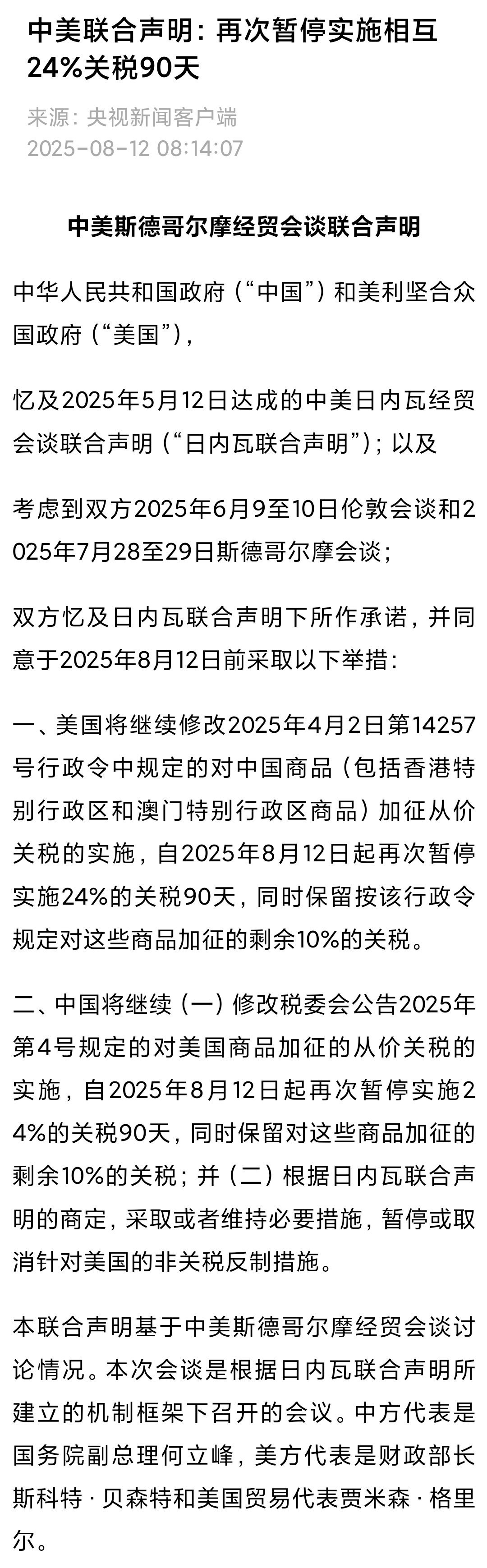

免责声明

![高盛:到10月时美国关税的大部分成本将由美国消费者承担[并不简单]川普现在是最](http://image.uczzd.cn/14010006297178226264.jpg?id=0)

相逢

为什么不控制稀土出口韩国?