China's Loan Growth Goes Into Sharper Decline

数据图表 文字解读

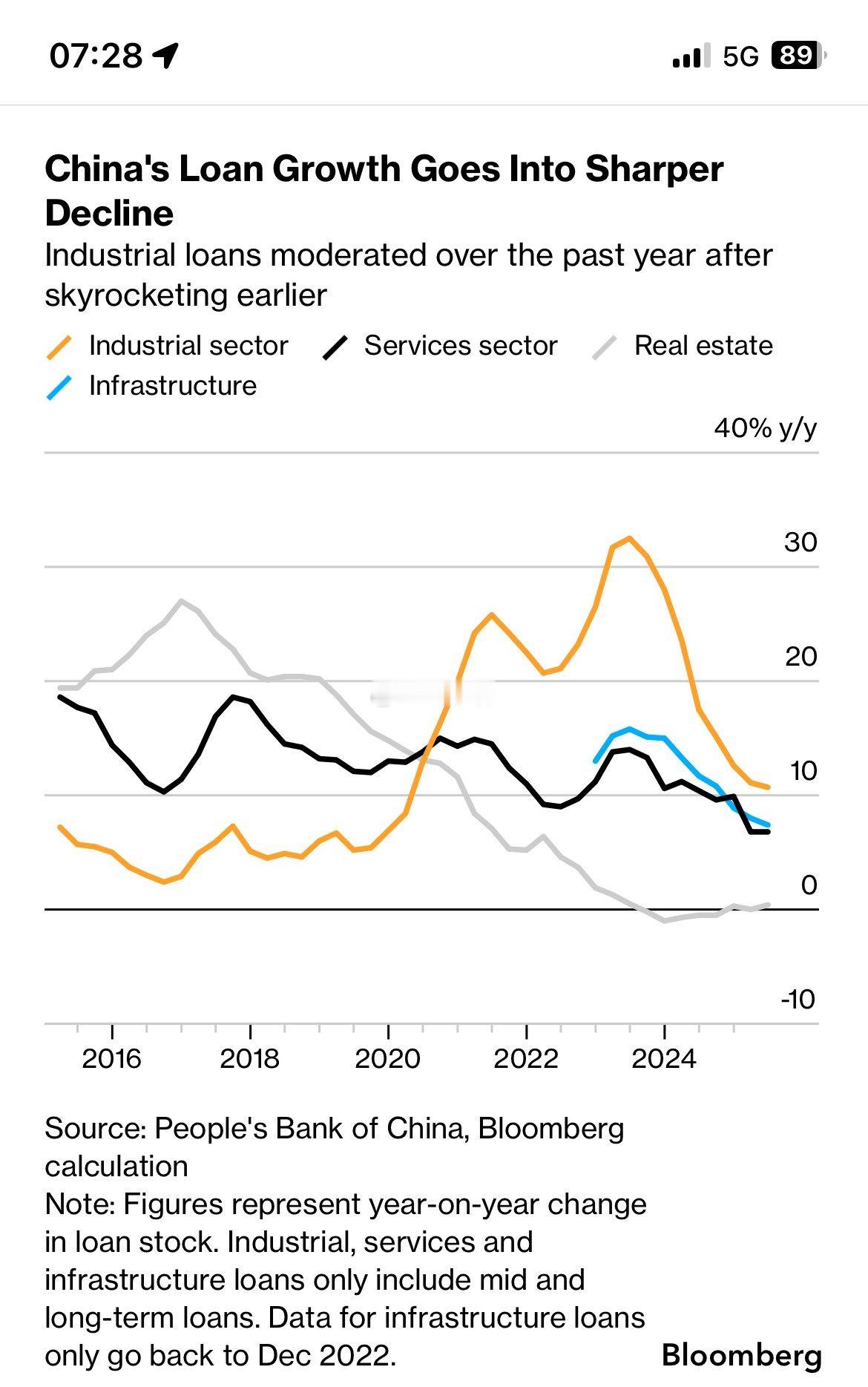

【分类】金融-贷款

中国各行业贷款增长年同比变化(2016-2024):

解读(分阶段):

**工业贷款(橙色线):**

第一阶段(2016-2020初): 低增长期,增速维持在0-5%之间波动。

第二阶段(2020-2022中): 快速上升期,从约5%迅速攀升至约23%,显示出强劲增长。

第三阶段(2022中-2023初): 短暂回调期,增速下降至约20%。

第四阶段(2023初-2023中): 第二次高峰期,增速达到约30%的历史高点。

第五阶段(2023中-2024): 急剧下降期,增速迅速回落至约9%。

**服务业贷款(黑色线):**

第一阶段(2016-2017中): 下降期,从约17%下降至约8%。

第二阶段(2017中-2018): 反弹期,增速回升至约17%。

第三阶段(2018-2022): 波动期,增速在10-13%之间震荡。

第四阶段(2022-2024): 总体下降趋势,最终降至约5%。

**房地产贷款(灰色线):**

第一阶段(2016-2017): 上升期,增速从约18%上升至约24%的峰值。

第二阶段(2017-2022): 持续下滑期,增速从峰值逐步下降。

第三阶段(2022-2024): 负增长期,增速跌破0%,进入负值区间,表明房地产贷款规模开始萎缩。

**基础设施贷款(蓝色线)(2022年底开始有数据):**

从2022年底到2024年,呈现先升后降趋势,峰值约14%,目前降至约5%。

分析和预测:

1. **宏观经济转型信号**: 工业贷款从高增长急剧回落,反映中国经济正从疫后恢复阶段进入新的调整期,投资热情明显降温。

2. **行业分化明显**: 房地产贷款已进入负增长区间,表明房地产行业融资持续受限,去杠杆和风险控制仍是监管重点。

3. **结构性变化**: 四条曲线总体呈现下行趋势,但降速和幅度不同,反映经济结构正在调整,资金流向更加谨慎。

4. **政策影响分析**: 2023年工业贷款高峰可能是政策刺激结果,而随后的回落可能反映政策效果减弱或政策方向调整。

5. **预测展望**:

- 短期内,各行业贷款增速可能继续下行或保持低位。

- 基础设施贷款可能会因政府稳增长政策而获得一定支持。

- 工业贷款增速可能会在较低水平企稳,但短期内难以回到高增长。

- 房地产贷款可能会继续处于低迷状态,直到行业基本面明显改善。

6. **风险提示**: 贷款增长的持续下滑可能导致经济活动进一步放缓,需警惕可能出现的流动性收紧和债务风险。

这种全面性贷款增长放缓表明中国经济正面临多重挑战,未来政策可能需要在防范金融风险和支持经济增长之间寻求新的平衡点。