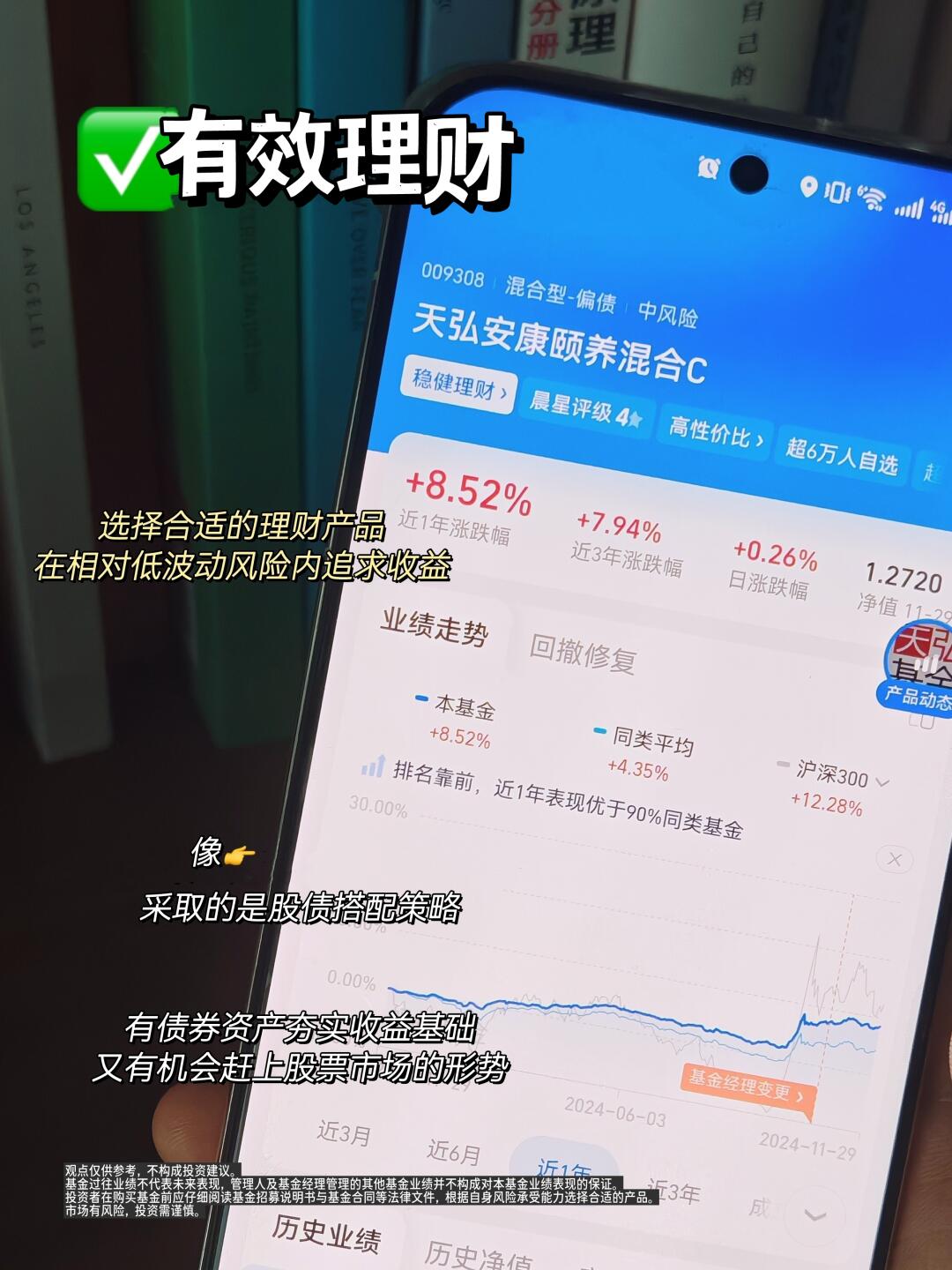

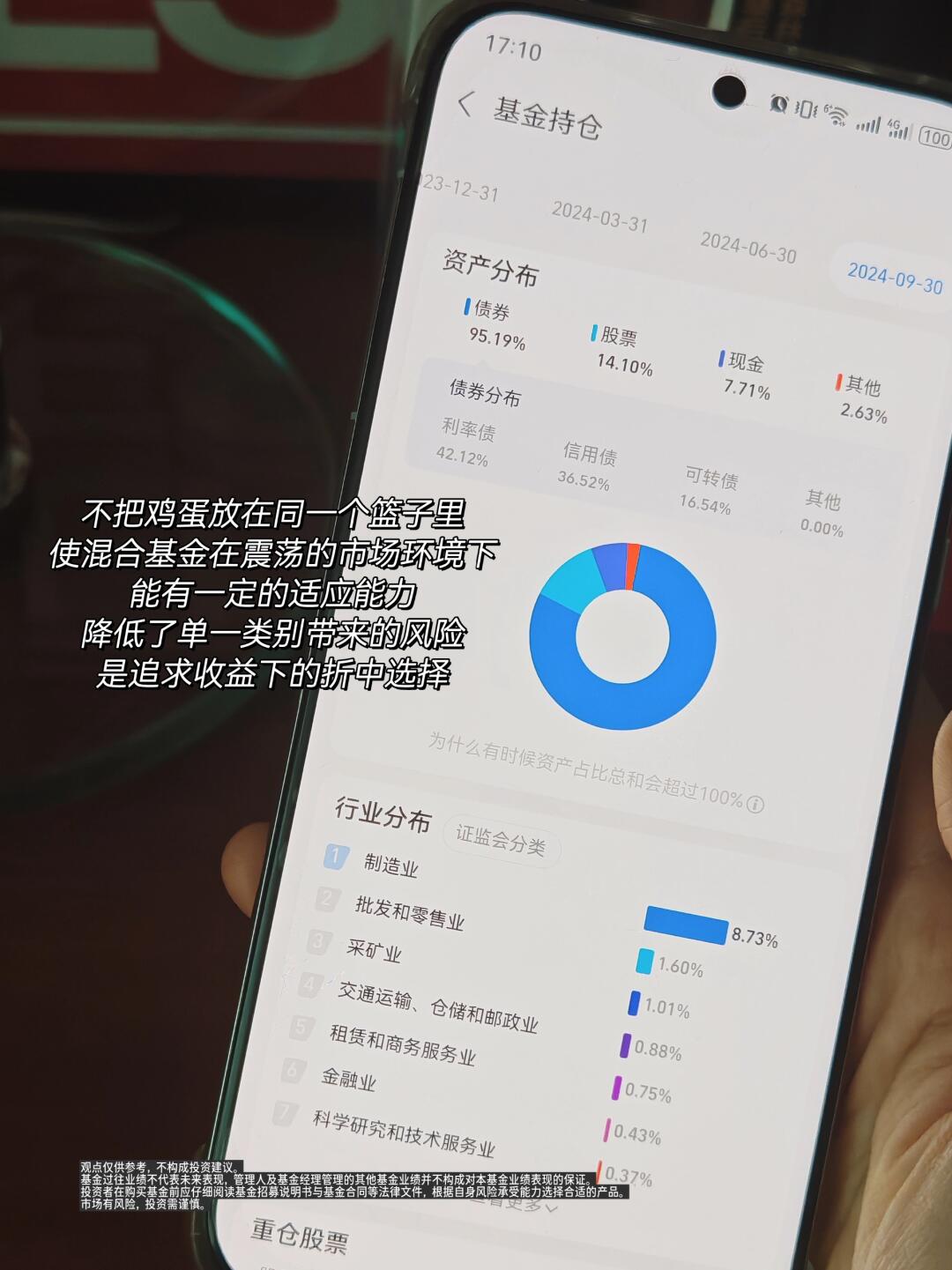

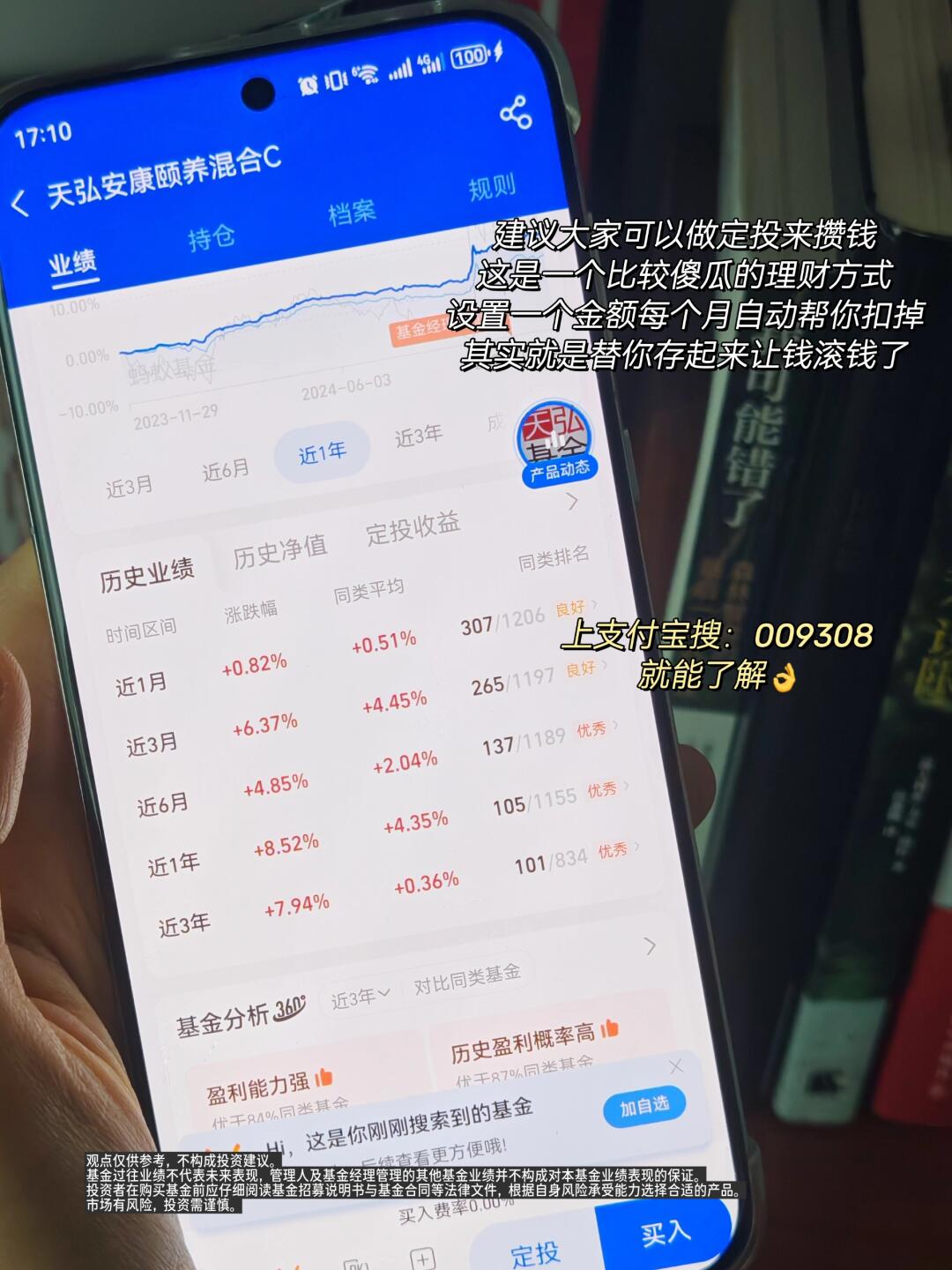

姐妹们,越是缺钱,越要对钱有概念🔥 . 不要觉得收入低存钱没意义: 每攒多5k,就多了一次休息喘气的机会; 每多攒3W,能度过裁员空窗的半年; 每攒到10W,或许能帮助家庭度过一个小难关。 . 也不要觉得有钱就会理财,不少暴发户还不是坐吃山空。 现在大环境下,希望姐妹能尽快提升理财意识,好好对待手上每一分钱。 . 两个有效存钱法: ✅强制存钱 每当发工资,一收到钱马上存起来10%,这笔钱不要作任何计划,让它在一张不使用的卡内呆着,不到必要时绝不使用,这个方法对我很受用,无痛存钱。 . ✅有效理财 在相对较低波动风险内追求收益,一天赚点饭钱问题不大。 可以看看天弘安康颐养混合基金C,采取股债搭配策略,纯债打底又加入3成以内的股票仓位。有收益基础,又有机会赶上股票市场的形势。不把鸡蛋放一个篮子,使得混合基金在震荡的市场环境下也能有一定的适应能力,降低单一类别带来的风险,是追求收益下的折中选择。 而且是天弘金牛奖基金经理姜晓丽长期管理,管理时间长达11年,业界难得“长情又专一”。历史牛熊都赚:牛市收益+18.5%、熊市收益+2.21%。(牛市时间2020/4/16-2022/1/27;熊市时间2022/1/27-2024/9/24。) 而且门槛较低,不仅0申购费,持有30天还能免赎回费,对个人和家庭来说压力都不大,比较适合普通人做定投来攒钱,是比较傻瓜的理财方式,上支付宝搜:009308,就能了解。 可以定一个金额,每个月自动扣掉,其实就是替你存起来理财甚至是让钱滚钱了。 . 相对风险偏好保守点的姐妹,可以考虑债基,比如这支👉。截止今年11月底,近1年收益达到6.44%,大幅跑赢基准,历史收益业绩长期优秀,成立以来年年正收益,还是政策性金融债,相当于“准国债”,历史上到期100%兑付,信用风险比较低。3-5年债指久期策略比较灵活。回撤控制也很好,债市震荡时回撤也没超过0.83%(近一年),属于可攻可守型理财。想了解也可以上支付宝搜:天弘中债3-5,新手小白可多考虑。 . 股市基金千万不要妄想一夜暴富,涨的时候慢慢卖,跌的时候少少买,时间会给你结果。 . 姐妹们从今天开始认真学习,6个月后来看一下收益多少👉 .