微软深度分析:增长潜力与市场表现全面揭示

图表会看世界

2024-10-26 12:16:09

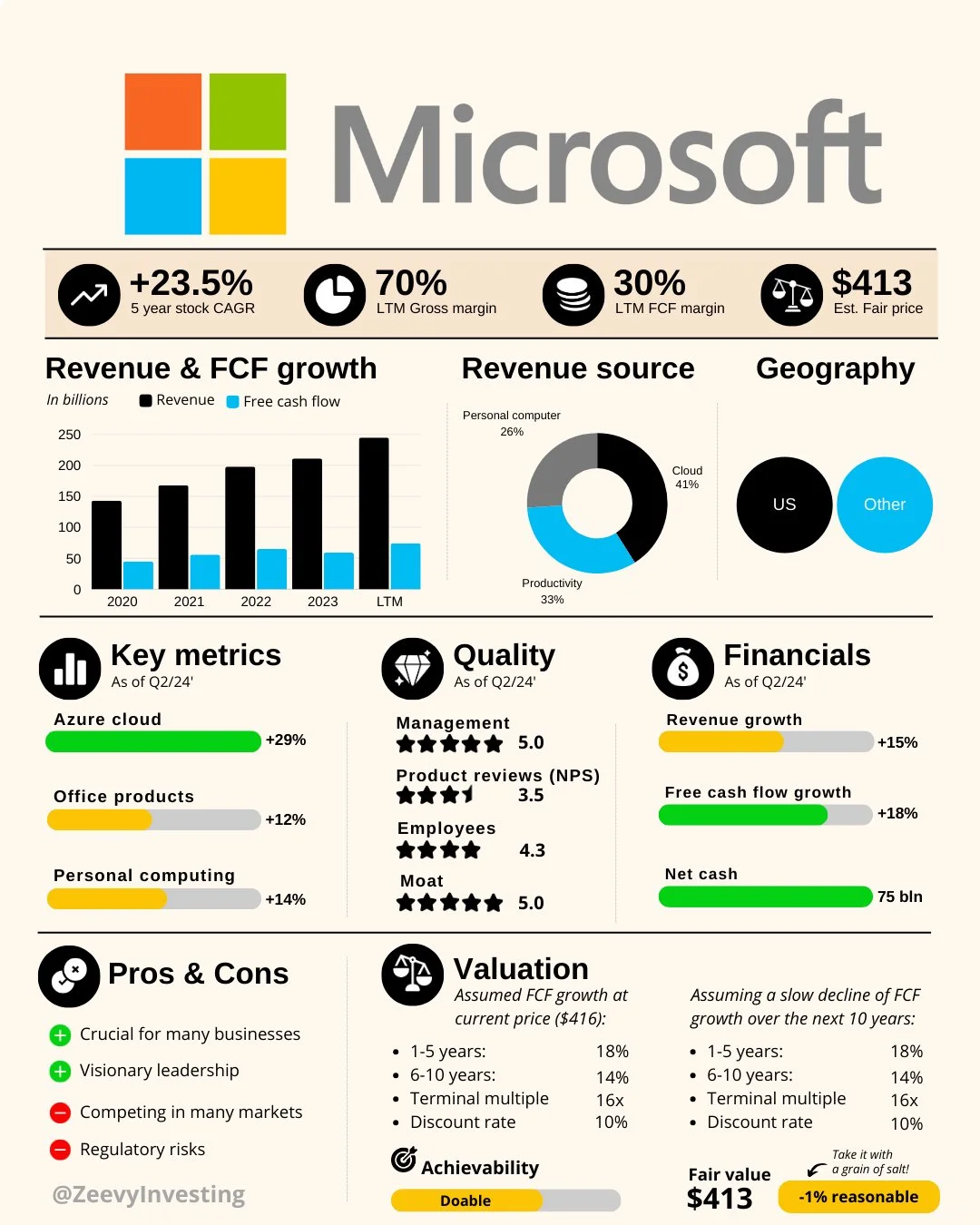

微软在过去5年中的年化增长率达到23.5%。当前的毛利润率为70%,自由现金流利润率为30%。根据估值模型,微软的合理价格为413美元。

收入与自由现金流增长

从2020年到2023年,微软的收入和自由现金流稳步增长,收入从不到1500亿美元增长至超过2000亿美元,自由现金流也随之上升。

收入来源

微软的收入主要来自三个领域:云计算占41%、生产力工具占33%、个人计算占26%。

地理分布

微软的收入主要来自美国,其他地区占有相当部分。

关键指标(截至2024年Q2)

• Azure云业务增长29%。

• 办公产品增长12%。

• 个人计算业务增长14%。

品质评级(截至2024年Q2)

• 管理能力:5.0星。

• 产品评价(NPS):3.5星。

• 员工满意度:4.3星。

• 市场护城河:5.0星。

财务状况(截至2024年Q2)

• 收入增长:+15%。

• 自由现金流增长:+18%。

• 净现金储备:750亿美元。

优势与劣势

优势

• 对多家企业至关重要。

• 领导团队具有远见。

• 涉足多个市场,竞争力强。

劣势

• 存在一定的监管风险。

估值模型与可实现性

估值模型基于假设的自由现金流增长率,当前股价为416美元,未来1-5年增长18%,6-10年增长14%。估值计算的终端倍数为16倍,折现率为10%。最终合理价格为413美元,且有1%的波动。

0

阅读:1