NVIDIA:高增长潜力背后的风险与机遇

图表会看世界

2024-09-02 15:22:12

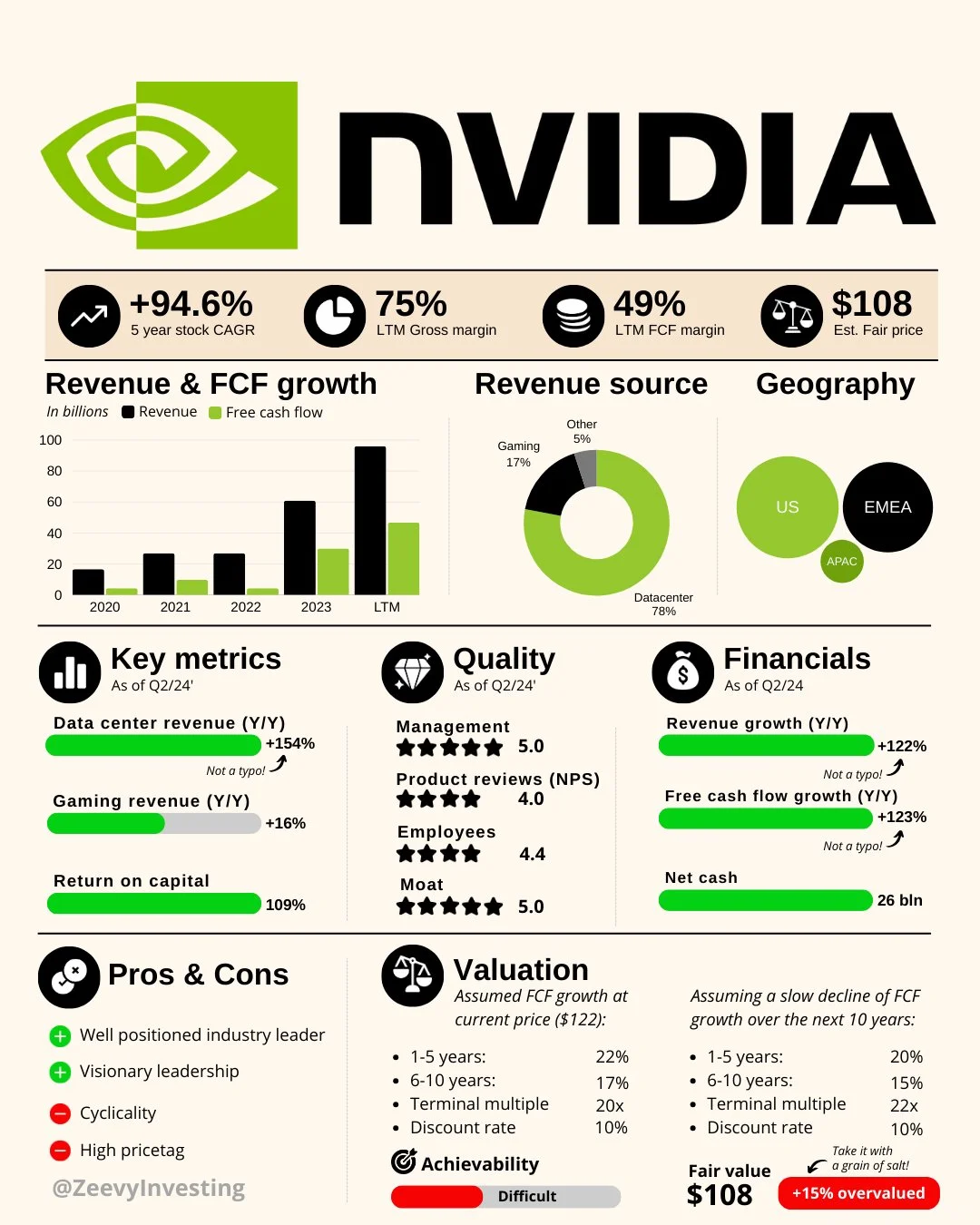

👆👆👆NVIDIA的五年复合年增长率达到+94.6%,展示出强劲的增长势头。

近期表现:

最新12个月(NTM)的毛利率达到75%,自由现金流(FCF)利润率为49%,而预估的公平价格为108美元。

收入与自由现金流增长:

从2020年到2023年,NVIDIA的收入和自由现金流显著增长,2023年达到顶峰。

收入来源:

NVIDIA的收入主要来自数据中心,占78%;其次是游戏,占17%,其他收入仅占5%。

地理分布:

收入主要来自美国(US)、欧洲、中东和非洲(EMEA),以及亚太地区(APAC)。

关键指标(截至2024年第二季度):

• 数据中心收入同比增长154%。

• 游戏收入同比增长16%。

• 资本回报率达109%。

质量(截至2024年第二季度):

• 管理团队得分:5.0/5

• 产品评价得分(NPS):4.0/5

• 员工评价得分:4.4/5

• 护城河得分:5.0/5

财务表现:

• 收入同比增长122%。

• 自由现金流同比增长123%。

• 净现金余额达260亿美元。

优缺点分析:

优点:

• 具有良好行业定位的领导者。

• 具有远见的领导层。

缺点:

• 行业周期性强。

• 估值高。

估值:

假设自由现金流按当前价格(122美元)增长,未来1-5年的增长率为22%,6-10年为17%,终端倍数为20倍,折现率为10%。若自由现金流在未来10年逐渐下降,估值挑战将会加剧。估值可行性被标记为“困难”

0

阅读:0

一瞬

强烈要求台积电多加点班,把英伟达B系列提前量产

吃吃吃货

请教下图标是用啥软件做的?谢谢

601601-

所以意思是? 不会再上涨了