微软公司全方位解读:增长潜力、财务数据及..

图表会看世界

2024-08-25 14:26:44

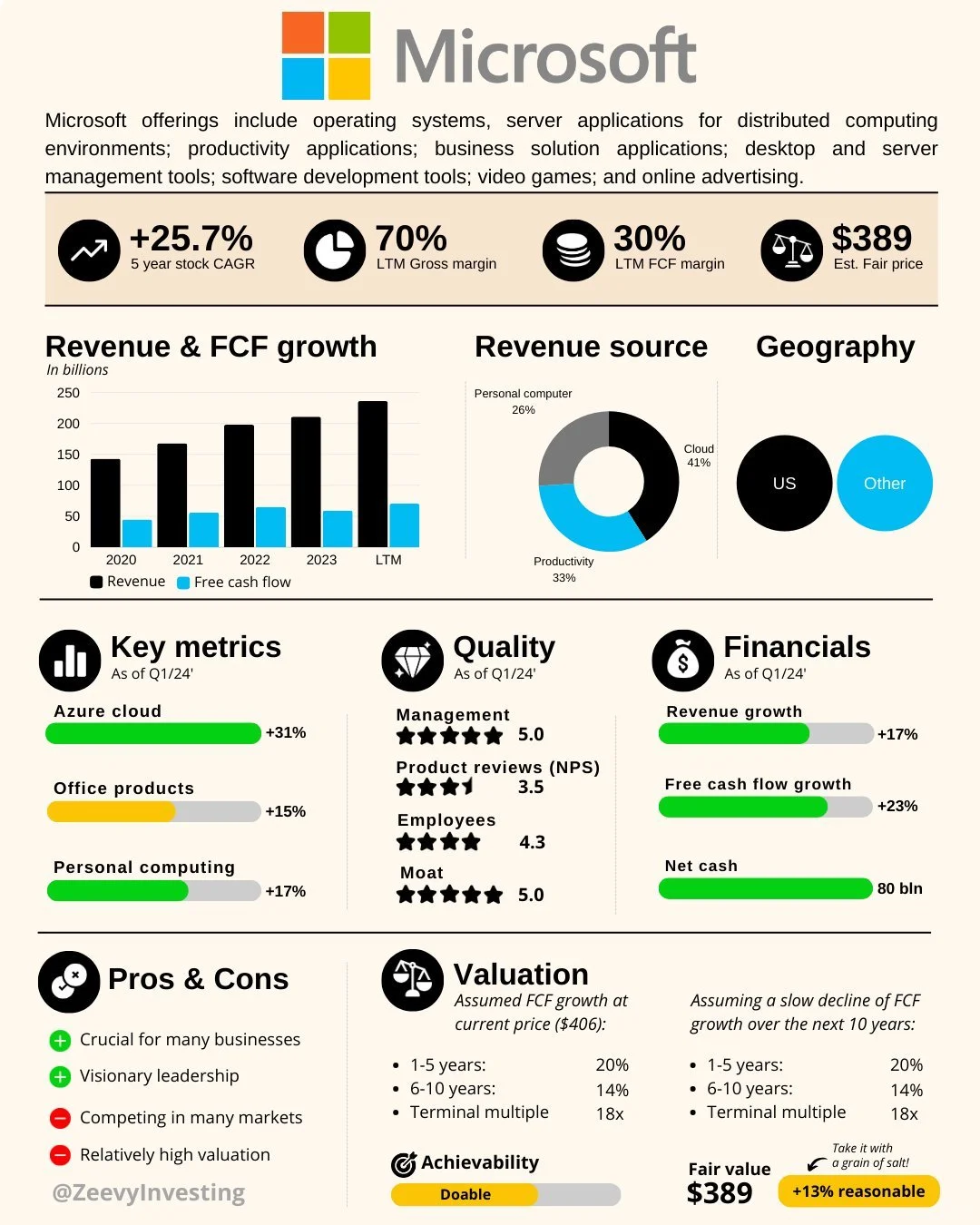

☝️☝️☝️微软的业务范围涵盖操作系统、服务器应用、生产力应用、业务解决方案应用、桌面和服务器管理工具、软件开发工具、视频游戏以及在线广告。

增长与估值:

过去五年内,微软的年度回报率为25.7%。最新的财报数据显示,毛利率达到70%,自由现金流利润率为30%,预估的合理价格为389美元。

收入与自由现金流增长:

从2020年到最近一期,微软的收入和自由现金流呈现稳定增长,2023年和最新一期的数据尤为强劲。

收入来源:

微软的收入主要来自三个方面:云业务(41%)、生产力工具(33%)和个人计算机(26%)。

市场分布:

地理市场上,微软的收入一半来自美国,另一半来自其他国家和地区。

关键指标:

最新的财报数据展示了微软的三个主要业务的增长率:

• Azure云业务:增长31%

• 办公软件产品:增长15%

• 个人计算业务:增长17%

质量评价:

• 管理:5.0/5

• 产品评价(NPS):3.5/5

• 员工评价:4.3/5

• 护城河(竞争优势):5.0/5

财务状况:

• 收入增长:17%

• 自由现金流增长:23%

• 净现金:800亿美金

优劣分析:

优点:

• 对许多企业至关重要

• 具备远见的领导力

缺点:

• 参与多个市场竞争

• 相对较高的估值

估值:

假设在当前价格(406美元)的自由现金流增长率:

• 1-5年:20%

• 6-10年:14%

• 终端倍数:18倍

假设未来10年的自由现金流增长缓慢下降,则合理价格为389美元,约为当前价格的13%范围内。

实现可能性:

在目前的价格下,估值的实现可能性被认为是可行的,但需谨慎对待。

0

阅读:0

yuki

感謝